論2022年下半年我國外銷、內需市場的景氣表現

科技產業資訊室 (iKnow) - 劉佩真 發表於 2022年8月9日

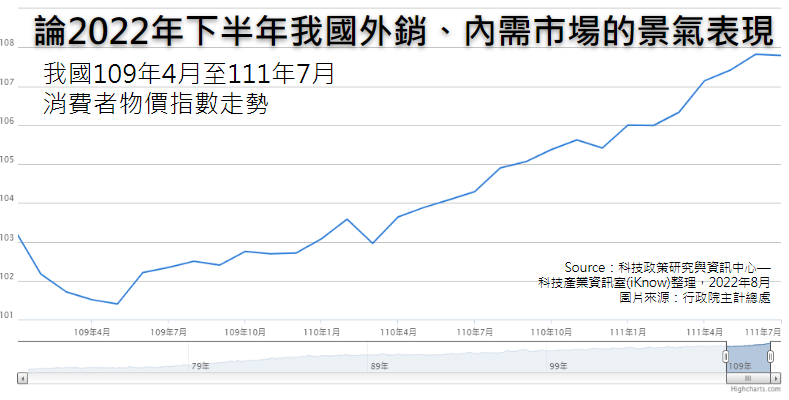

圖、我國109年4月至111年7月消費者物價指數走勢

原先預期2022年全年台灣的經濟成長動能應呈現外溫內熱的局面,但未料俄烏戰爭、全球通膨、中國疫情封城因素,造成部分終端應用市場需求疲弱,也致使科技產業陷入供需即將失衡、庫存調整的窘境,景氣趨緩的聲浪更逐步由下游開始傳導到中游,乃至於上游半導體業也面臨訂單鬆動的局面,2022年下半年除了台積電業績仍顯強勁外,中小型業者或特定領域的廠商已有旺季不旺的危機意識,顯然ICT產業的外銷增長動能將呈現逐步趨緩的態勢。

另一方面,2022年第二季本土疫情的爆發,加上通膨效應的影響,特別是3~7月我國CPI年增率均達3%以上,7月來到3.36%,以及央行於3月及6月共計升息1.5碼,況且加權股價指數也由2021年底的18,281點下跌至2022年8月5日的15,036點,跌幅高達17.75%,甚至國內實質經常性薪資也陷入微幅衰退的格局,上述因素均波及2022年以來內需市場的復甦動能;下半年即便在疫情趨緩後,期望能迎來一波餐飲業、觀光業、零售業的遞延性需求,但整體大環境仍壓制疫後報復性消費對於服務業的挹注效果,更遑論下半年不動產市場恐怕難有突圍的表現。

台積電優勢地位得以避開晶片供需鬆動的疑慮 但其他科技廠商營運陰霾仍在

在國內外半導體雜因不斷、利空壓頂之下,台積電法說會逆勢釋出優於市場的展望,不但2022年第三季台積電合併營收季增率提升至10.1~14.5%,全年合併營收增幅更由原先24~29%的區間調高至34~36%,顯然台積電訂單應用領域分散、佔有關鍵產業地位發揮功效,況且公司手握議價能力、客戶信賴及先進製程等多重優勢,得以避開晶片供需鬆動的疑慮,但其他科技廠商營運陰霾仍在;尤其是與顯示驅動IC連動性高、偏重消費性市場的業者更是重災戶,去化庫存成為企業的當務之急。

住宅市場恐為量縮價穩格局 商用不動產整體表現將未如原先預期

2022年下半年國內疫後房市遞延性買盤的釋出幅度恐極為有限,市場更加關注的是房市是否面臨到景氣轉折點,畢竟貨幣政策緊縮步調持續、銀行面對於房貸放款趨於保守,況且9月內政部平均地權修正草案將再戰立法院,顯然政府圍堵炒房管道、防止市場炒作風氣、加大房市資訊公開透明化的揭露,恐皆將壓抑疫情後房市的復甦局面;預計住宅市場將為量縮價穩格局,而商用不動產整體表現將未如原先預期,畢竟利率向上、政府政策調控、投報率遭壓縮均影響商用不動產買賣與土地交易狀況。

所得與通膨變化情況、邊境開放程度將攸關下半年服務業景氣復甦的程度

有鑑於2022年第二季國內本土疫情高峰已過,下半年遞延性的買盤可望釋出,不過對於餐飲業、觀光業、運輸業、會展業、零售業來說,所得與通膨變化情況、邊境開放程度將成為景氣復甦力道的關鍵,特別是變種病毒BA4、BA5傳播情況仍不明,預計將是國境解封規劃的觀察重點之一;值得留意的是,在歷經2021年三級警戒、2022年本土疫情噴發的情況下,由於消費型態產生了巨大的改變,因此國內服務業者也積極進行數位轉型,以虛實整合的方式來提供多元的服務模式,期望能拉升業績的表現。(1161字;圖1)

參考資料:

顏炳立:資金退潮膽破了、下半年房價易跌難漲。經濟日報,2022/7/5

會展、觀光業 看到復甦曙光。經濟日報,2022/7/11

《經濟學人》示警「晶片業榮景恐陷入超大型破滅」,專家分析IC設計、 DRAM業者壓力較大。關鍵評論,2022/7/12

台積電Q2毛利率飆到59%,破除砍單、庫存過高雜音!產能利用率仍緊湊。數位時代,2022/7/14

餐飲業數位轉型 虛實整合迎疫後趨勢。中央社,2022/7/15

相關文章:

1. 2022年以來國內經濟景氣與重要產業脈動

2. 當前經濟情勢概況(專題:我國機械產業市場現況及展望)

3. 終端需求強弱不一牽動半導體業景氣的變化

4. 空方勢力擴大中半導體業景氣分歧景象將加劇

5. 當前經濟情勢概況(專題:近期中國大陸封控措施對我國外銷訂單之影響)

6. 半導體景氣雜訊遞增廠商趁勢加重布局車用市場

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|