2023年我國經濟結構將呈現明顯的外冷內溫格局

科技產業資訊室 (iKnow) - 劉佩真 發表於 2023年1月11日

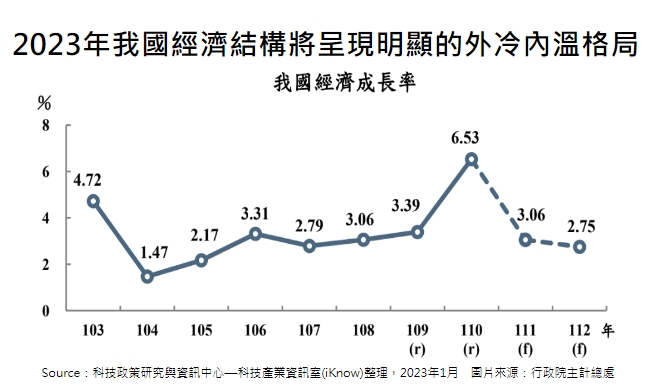

圖﹑2023年我國經濟結構將呈現明顯的外冷內溫格局

不同於2022年上半年國內經濟結構呈現外熱內冷的格局,特別是第二季Omicron疫情席捲台灣,導致國人染疫人數激增,對於內需市場自然造成衝擊;所幸2022年下半年國內疫情逐步獲得可控制的範圍,國旅的復甦以及人流的回籠,對於百貨公司、餐飲、觀光、航空客運等行業帶來挹注效果,反觀2022年第三季起,科技產業景氣反轉向下的格局日趨顯著,第四季出口表現轉趨惡化,顯然外銷、內需市場表現呈現一消一長的格局。

而產業結構呈現外冷內溫的格局將延續至2023年,也就是多數業別景氣因終端應用市場需求趨緩、供需進行調整、庫存需時間進行去化,而普遍呈現減緩局面,反觀服務業方面,部分業別景氣表現將略優於2022年,其中觀光旅遊業始有機會出現反彈;若以主計總處的預測數據可知,2023年我國經濟成長率將由2022年的3.06%減緩至2.75%,其中出口部分將由2022年8.73%的水準,轉為2023年呈現-0.22%,反觀民間消費年增率則由2022年的3.29%提高至2023年的5.48%,此也佐證今年國內經濟結構差異化的表現。

隨著國內外疫情解封進程加速 對於2023年我國部分服務業景氣將有加溫效果

由於2022年第四季我國防疫逐步鬆綁,外來入境也取消人數上限,因此可確認來台人數、出國人數近年來的低點就出現在2021年,分別僅有14萬人、35萬人的水準,2022年已出現好轉,2023年預計將進一步呈現人數的上揚,畢竟國內外疫情解封的進程隨著流感化而可望加快,故在來台觀光人數趨增之下,對於部分零售業、餐飲業、航空的客運業、旅行業、旅館業等,將帶來業績的成長動能。

2023年國內半導體業雖將告別超級景氣循環週期 但在製造業中依舊是領頭羊

有鑑於全球經濟成長率將於2023年再進一步呈現趨緩,特別是美國、歐洲均有出現衰退的疑慮,此也恐將導致我國出口值年增率表現罕見出現負數態勢,主要是終端應用市場需求將未如預期,加上上半年國內多數製造業恐陷入產能利用率下滑、庫存調整階段、供過於求等局面,最快需至2023年下半年才可望有好轉的態勢,因而我國今年製造業多數業別景氣將呈現趨緩格局;而其中2023年國內半導體業雖將告別超級景氣循環週期,但在製造業中依舊是領頭羊,畢竟產值年增率預計尚有6.1%,而規模將持續創下史上新高,來到5.0兆元的水準,顯然半導體產業在歷經上半年修正過後,下半年景氣能見度預計將逐步清晰。

2023年我國不動產業景氣將呈現持續降溫態勢 交易結構轉為量再縮價微跌

預計2023年國內房市將處於混沌期,畢竟整體經濟趨於疲軟、金融市場不穩定、兩岸對立情勢依舊、升息循環衝擊銀行房貸新貸戶數出現負成長,新成屋、預售屋市場同步轉冷,反映房市買氣衰退,市場進入守局。事實上,有鑑於先前房價處於上揚格局,來到相對高檔位置,加上2022年3月迄今房貸利率呈現揚升格局,購屋人普遍拉長貸款年限,藉此降低房貸負擔,故30年期房貸將躍升為主流,反映過去市場多以20年房貸為重的趨勢已有所變化,也代表民眾購屋負擔確實沉重,此皆不利於2023年國內房市交易的表現。(1151字;圖1)

作者資訊:

劉佩真 台經院產經資料庫總監、APIAA理事

參考資料:

主計總處下修明年經濟成長率為2.75% 保3落空。中央社,2022/11/29。

疫情解封/餐飲觀光飯店航空 利多。經濟日報,2022/11/29。

台灣出口值 慘見雙位數負成長。工商時報,2022/12/08。

半導體最冷時刻將至。電子時報,2022/12/12。

解構2023科技大勢 掌握關鍵產業致勝契機,電子時報,2022/12/12。

相關文章:

1. 麥肯錫:2030年半導體產業邁入1兆美元,汽車、運算與無線成為推動力

2. 半導體業景氣走向與發展趨勢之探索

3. 全球產業鏈高度競合下的台灣半導體優勢保持領先

4. 終端需求強弱不一 牽動半導體業景氣的變化

5. 2022年以來國內經濟景氣與重要產業脈動

6. 論2022年下半年我國外銷、內需市場的景氣表現

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|