南韓銀行將向金融科技公司開放支付網路

科技產業資訊室 (iKnow) - May 發佈於 2019年2月27日

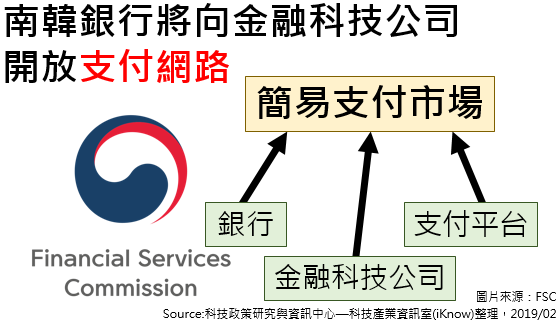

圖、南韓銀行將向金融科技公司開放支付網路

2019年2月25日,金融服務委員會(FSC)在首爾與金融控股公司的董事長和銀行行長舉行的會議後宣佈了該項改革措施。

該計畫的核心是允許國內銀行和金融科技公司得以自由跨入其它銀行建立的支付網路。到目前為止,只有銀行被允許專門使用金融支付網路。2016年,南韓政府允許小型金融科技公司進入網路,促進了像Toss這樣的新創金融科技公司的出現。然而,服務費太高了——每筆交易400韓元到500韓元($0.36到$0.45美元),因而阻礙了金融科技公司使用這些網路。為了保證支付網路的使用權,數年來Toss必須與每家銀行進行談判。

然而,所有金融科技公司將很快被允許自由使用金融支付網路。這將促進新的金融科技公司的成長。例如,可以分析客戶的帳戶資訊之後,提供個人定制化金融產品銷售。

一個適合所有人的行動銀行APP應用程序即將推出。這項改革措施亦會為銀行客戶提供更多方便服務。目前,客戶必須下載各家帳戶銀行的APP,才能使用他們擁有帳戶銀行的服務。但是,將來他們只須下載其中一個APP應用程式,他們就可以自由地跨銀行從帳戶存提款。同時,該服務費將降低近90%。這將減輕金融科技公司的負擔,但降低銀行的利潤。

FSC計畫在今年(2019)年底前建立一個開放的銀行系統,以降低服務費。它還將修訂電子金融交易法,以開放銀行間的支付網路。FSC還提出了各種計畫,以放鬆對Kakao Pay等簡單支付平台的監管。

首先,它將允許小額信貸功能。到目前為止,簡單支付服務營辦商均不獲准提供延期支付服務,因此客戶必須先將款項存入其帳戶或與連結其他帳戶。不過,FSC決定將存款限額從目前的200萬韓元(1,788美元)提高到500萬韓元(4,470美元),將來可以在50萬韓元(447美元)限額內,就可先進行購物和公共交通工具費使用,甚至購買較昂貴的產品,例如家用電器和旅遊套裝產品

此外,它還將向信用卡客戶提供各種優惠以便導引至線上支付運營商的服務體系。因此,FSC計劃修改相關法律,允許簡單的支付運營商處理外匯支付交易,並允許信用卡會員商店為使用簡單支付平台的客戶提供更大的折扣。(865字;圖1)

[註解]

所謂開放銀行(open banking),既是金融服務創新,也是一種新金融商業模式。在開放銀行之下,讓許多原本不屬於金融業的廠商如科技公司、供應商、物流或醫療院所等得以加入該金融商業生態圈;然後利用這些資源為消費者開發創新的多元服務。不僅僅是客戶數據,包含演算法、交易、流程或更多業務都有機會開放串聯整合,甚至可能重構整個金融產業的結構,改寫金融業的社會定位與價值。

參考資料:

Korean Banks' Payment Networks to Be Opened to Fintech Firms. Business Korea, 2019/2/27.

從開放銀行到銀行的開放。經濟日報,2019/2/25。

本站相關資料

1. 行動支付是進入智慧城市的關鍵之鑰

2. 文在寅:南韓經濟低迷、強調政策調整的重要性

3. 我國金融業投入金融科技發展經費2018年估達124.7億、年成長59%

4. 只有3%的美國人接納區塊鏈銀行解決方案

5. 亞馬遜期望將Amazon Pay推廣至其他領域

--------------------------------------------------------------------------------------------------------------------------------------------