從工業生產、服務業、不動產業來綜觀整體經濟情勢

科技產業資訊室 (iKnow) - 劉佩真 發表於 2023年4月7日

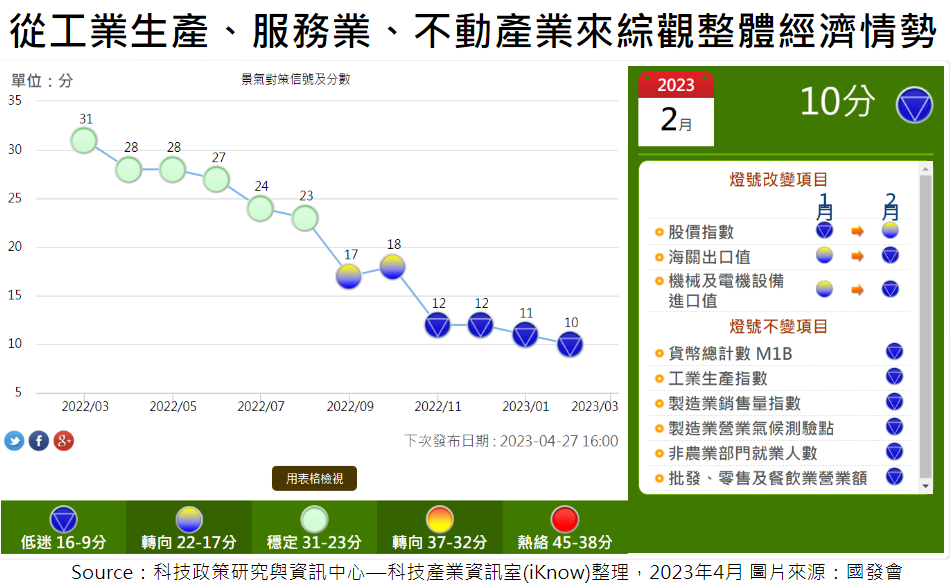

圖、從工業生產、服務業、不動產業來綜觀整體經濟情勢

2023年1~2月國內製造業平均生產指數已由2022年的0.89%轉為-16.00%

不同於2021年國內製造業景氣呈現製造業、服務業同步呈現上揚,以及2022年又開始出現分歧的走勢,2023年1~2月製造業不論是科技產業、傳統產業均呈現衰退的格局,以工業生產統計指數年增率來看,主要的行業中除了汽車及其他零件業、電腦與電子產品及光學製品業跌幅為個位數外,其餘包括電子零組件、化學原材料業、基本金屬業、機械設備業跌幅均為雙位數,其中罕見的積體電路下跌幅度竟也高達14.24%,代表全球經濟景氣持續較2022年同期趨緩,致使終端應用產品需求疲弱,同時半導體供需也需要時間進行調整,因而多數產品的價量呈現下跌的局面所致。

2023年1~2月我國主要商業營業額年增率為-4.43%,其中批發業、零售業、餐飲業年增率各為-10.6%、4.4%、20.6%

比對製造業景氣表現低迷的情勢,2023年1~2月我國主要商業營業額相較於2022年同期也同樣為負數態勢,主要係因批發業跌幅達到一成的緣故,而批發業則是受到我國整體出口市場表現不佳,導致製造業者進貨意願降低所致;不過反觀零售業則呈現溫和成長態勢,反映民間消費的情況優於製造業出口的表現,餐飲業營業額年增率更是出現20.6%的高度成長,也顯示疫情趨於流感化,國內各項防疫鬆綁,使得民眾外出用餐意願大增,加上邊境管制的放寬,外來旅客增加也成為餐飲業營運的動能之一。

2023年1~2月六都建物買賣移轉件數年增率為-28.3%,規模更創下六年來新低水準

2023年1~2月六都建物買賣移轉件數年增率為-28.3%,直逼2017年同期的谷底,創下近六年同期最低量,且六都交易量均陷入明顯的跌勢,顯示市場尚未擺脫央行升息的後續陰霾,以及平均地權條例修法等政策所造成觀望的氛圍,加上買方預期交易價格下跌,不過賣方普遍認為通膨將支撐房價,更何況尚無資金壓力者則無須降價求售,導致買賣雙方對於價格難達成共識,自然讓交易陷入僵局,使得前兩月房市仍舊維持2022年下半年以來保守的基調;況且商用不動產中的土地交易、商用不動產投資買賣市場規模,2023年首季相較於2022年同期分別大幅衰退73%、63%,代表此兩大市場快速崩落的局面顯著。

事實上,雖然政府祭出房貸利息補貼的政策,將針對僅有一戶自用住宅,且家戶所得在家庭平均所得一定分位點下,同時採取定額補貼,並設有排富條款,但預料整體對於減輕民眾購屋負擔的效益仍較為有限,反觀經濟面展望混沌不明、金融市場動盪局面尚未穩定、央行3月持續升息半碼再次加深民眾購屋負擔、房市調控政策未停歇對於信心層面的影響,仍使得未來半年買賣雙方對於國內房市的看法尚無法樂觀視之。(1159個字;圖1)

作者資訊:

劉佩真 台經院產經資料庫總監、APIAA理事

參考資料:

未來半年房市陷「盤整、更冷卻」?專家解析「4大利空」。好房網,2023/03/24。

台灣重回2%時代!八大利空震盪房市ing 台經院:低檔盤整期至少再半年。三立地產新聞,2023/03/24。

2月景氣燈號連4藍分數近14年新低 國發會:底部訊號浮現。中央社,2023/03/27。

更低迷 2月景氣燈號連4藍。聯合新聞網,2023/03/28。

景氣連4藍!國發會:上半年脫離藍燈機率不大。商傳媒,2023/03/28。

相關文章:

1. 巴西尋求和中國合作建立自己的半導體產業鏈

2. 觀察全球半導體主要供應國與台灣的競合關係

3. 從出口連六黑的狀態 來觀察半導體業景氣的變化

4. 四大科技市場趨勢將改變IT業者版圖

5. 兩會後中國官方對於半導體具體的扶植政策仍有限

6. 今年台灣半導體產值罕見同步與全球陷入衰退趨勢

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|