IFR:2018年工業機器人出貨量42.2萬台,機器人密度台灣居第七位

科技產業資訊室 (iKnow) - 何思穎、張小玫 發表於 2019年12月25日

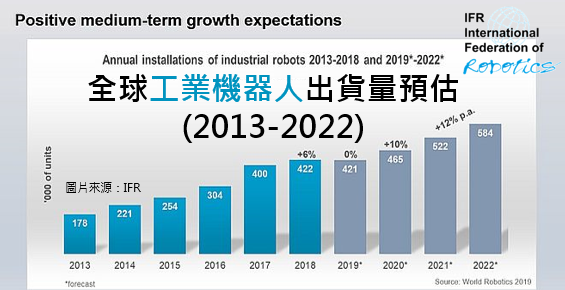

根據2019年版全球機器人技術報告(World Robotics report)顯示,2018年全球工業機器人年銷售額達165億美元,再創歷史新高。2018年,全球工業機器人出貨量為42.2萬台,比2017年增加6%。IFR預測,2019年的出貨量將從2018年的最高紀錄水平回落,但預計2020年到2022年每年將平均成長12%。

- 中國人製造商國內市佔率增加

- 美國機器人安裝量(installation)增長22%

- 歐洲機器人安裝量增長了14%

- 工業機器人每百萬勞工使用密度、台灣以221部居第七

儘管歷來購買機器人的主要客戶,如汽車和電子電器產業今年業績並不容易,但2018年機器人安裝首次突破40萬台創下新紀錄。還有,中美貿易衝突為全球經濟帶來不穩定性,使客戶傾向於延遲投資。IFR的長期前景表明,仍在持續中的自動化趨勢和技術改進將為機器人安裝帶來兩位數的增長,估計至2022年約為584,000台。

亞洲、歐洲及美洲地區仍是機器人主要市場

亞洲是世界最大的工業機器人市場。2018年,亞洲三大市場的情況好壞參半:中國和南韓的安裝量下降,但日本的安裝量大幅增加;總體而言,亞洲增長了1%。歐洲身為第二大市場,機器人安裝量增長了14%,連續六年創下新高。美洲的成長率比前一年提升了20%,亦是連續第六年創下新紀錄。

圖一、全球工業機器人出貨量預估(2013-2022)

2018年,前五大主要工業機器人市場佔全球安裝量的74%:中國、日本、南韓、美國和德國。

中國仍然是全球最大的工業機器人市場,佔全球總安裝量的36%。2018年大約安裝了154,000台,相較於2017年減少了1%,但仍比歐洲和美洲加總數量多。中國機器人安裝價值達54億美元,比2017年增長21%。

中國機器人供應商在總安裝量的國內市佔率,相較於2017年的22%,2018年以27%提高了5%,該結果符合中國促進國內製造商的政策。另一方面,外國機器人供應商的安裝量(包括非中國供應商在中國生產的裝置)減少了7%,約113,000台(2017年約122,000台),受到汽車產業疲軟所致。

日本的機器人銷量增長了21%,達到約55,000台,是該國有史以來的最高點。 自2013年以來,以年平均增長率為17%,這對於一個已經高度自動化的工業生產市場而言是十分驚人的。日本是全球第一大工業機器人製造商,2018年佔全球供應量的52%。

美國的機器人安裝量連續第八年增長,2018年以約40,300台達新高峰,這比2017年增長了22%。自2010年以來,美國製造業的成長力一直是帶動生產自動化的因素,以增強美國製造業在國內和全球市場上的地位。至於年度安裝量,美國取代了南韓排名第三的位置。

南韓的年度機器人安裝量下降了5%,2018年售出約38,000台。機器人市場在很大程度上取決於艱困的電子產業。然而自2013年以來,機器人安裝量每年平均增長12%。

德國是世界第五大機器人市場,在歐洲排名第一,其次是義大利和法國。2018年德國售出的機器人數量增長了26%,達到近27,000台並創下歷史新高。德國的安裝量主要由汽車產業推動。

全球產業對機器人的使用

汽車產業仍然是全球採用機器人的最大產業,2018年佔總供應量近30%。在經歷了非常強勁的2017年(安裝數量增長了21%)之後,水準維持並在2018年略增長2%。產業對新車生產能力和現代化的投資帶動了對機器人的需求。使用新材料、開發節能駕駛系統以及主要汽車市場上的激烈競爭都促進了這方面的投資。79%的工業機器人安裝發生在五大市場:中國(39,351台)、日本(17,346台)、德國(15,673台)、美國(15,246台)和南韓(11,034台)。

有趣的是,印度是世界汽車工業國際協會(OICA)生產統計中的全球第四大汽車生產國,但該國的汽車產業僅安裝了約2100台工業機器人。

2017年,電氣/電子產業取代汽車產業成為工業機器人的最大客戶。但是,2018年全球對電子裝置和零組件的需求大幅下降,由於亞洲是製造電子產品和組件的領導者,但可能受到中美貿易戰影響最劇的產業。相關的機器人安裝量從2017年的峰值122,000台下降14%,降至2018年的105,000台,尤其中國地區影響最大。電氣/電子產業的總安裝量約79%在三大生產基地:中國(43 %)、南韓(19%)、日本(17%)。越南在幾個大型計畫的推動下,2017年的安裝量呈現曇花一現的成長(7,080台),但隨即在2018年下降(689台)。

金屬和機械產業已成為第三大客戶產業,安裝量佔2018年機器人總需求的10%。近年來金屬產品(不包括汽車零件)和工業機械的生產商都購買了大量的機器人。2018年的安裝量上升至約43,500台。這比2017年創下的紀錄(44,191台)減少了1%。金屬和機械產業的最大客戶分別為芬蘭(44%)、瑞典(42%)、瑞士(40%)、比利時(30%)、奧地利(27%)、義大利(26%)和丹麥(21%)。

各國工業機器人每百萬勞工使用密度、台灣以221部居第七

2018年全球機器人密度平均值為每10,000名勞工使用99部機器人,相較2016年機器人密度是74部。按地區來分,歐洲平均機器人密度為114部裝置量,美洲為99部裝置量,亞洲為91部裝置量。

圖二、各國工業機器人密度

機器人密度是比較不同國家的製造業自動化程度之一種指標。世界十大自動化程度最高的國家是:新加坡(831台)、韓國 (774台)、德國、日本、瑞典、丹麥、台灣(221台)、美國、義大利、和比利時。而製造崛起的中國大陸(140台),居第20位。

協作機器人(Cobot)呈現兩位數成長

World Robotics首次針對協作型工業機器人(cobot)的市場進行分析。協作機器人旨在與工人在同一工作空間中執行任務。IFR的定義意味著協作機器人必須是ISO 8372:2012定義的工業機器人。儘管,協作機器人吸引許多關注,但安裝的數量仍然很少,僅佔3.24%。2018年,在安裝的422,000多個工業機器人中不到14,000個是協作機器人;而2017年僅11,100台,年成長率卻高達23%。 (1750字;圖2)

[說明]此報告係根據各個國家機器人協會報告所提供的市場價值,2018年機器人全球年銷售額達165億美元,這僅包括機器人。若包括軟體、周邊設備和系統工程,則價值約為500億美元。

參考資料:

Industrial Robots: Robot Investment Reaches Record 16.5 billion USD. IFR, 2019/10/18

全球工業機器人銷售量2018年僅1%成長。科技產業資訊室(iKnow),2019/5/10。

機器人密度全球呈現上升趨勢,台灣177部排第10名。科技產業資訊室(iKnow),2018/3/23。

相關文章:

1.中國工業機器人市場2018年首次萎縮3.75%

2.平均每個工業機器人造成1.6個工作流失

3.谷歌重啟機器人計畫,期望將機器學習帶入機器人領域

4.AI 機器人將監督工業機器人,整體效率提升 30%

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|