2021 年全球電動車電池市場成長翻倍達286.2 GWh

科技產業資訊室 (iKnow) - Wen 發表於 2022年2月17日

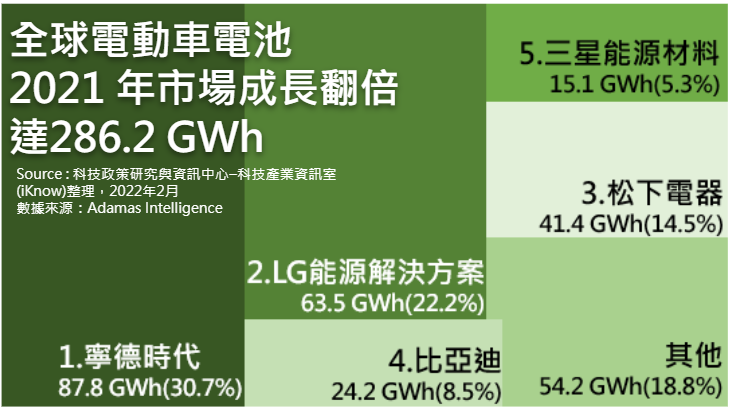

圖、2021 年全球電動車電池市場成長翻倍達286.2 GWh

2021年全球電動車(xEV)包括:純電動車(BEV)、插電式混合電動車(PHEV)、混合電動車(HEV)等電池市場顯著擴大,創新紀錄。

根據阿達瑪斯智庫(Adamas Intelligence)報告,2021年全球所有新銷售乘用型電動車(Passenger xEV)的電池總容量達286.2 GWh、較2020年134.5 GWh增長了113%。其不含商用xEV、儲能系統或其他應用的電池。電池容量部署增長似乎略快於汽車銷量的增長,除了電池組數量的增加,平均電容量也在不斷增加。

2021年電池大廠總電容量生產表現

根據該報告,2021年中國寧德時代(CATL)明顯領先韓國LG化學旗下電池子公司LG能源解決方案公司(LG Energy Solution)以及日本松下電器(Panasonic)。三大廠總市佔率達67.4%(2020年為71%)。

2021年CATL部署了近87.8 GWh、年成長204%,佔全球電動車電池市場近三分之一(30.7%),其業務主要集中在中國大陸。LG Energy Solution則年成長72%至63.5GWh,市場佔有率為22.2%,業務據點多在歐洲。Panasonic其銷量成長了39%、擴張至41.4GWh,佔全球市場14.5%,業務多落在北美地區。以下為2021年前五大電池製造商生產情形與市佔率比重:

• CATL:87.8 GWh(30.7%)

• LG Energy Solution:63.5 GWh(22.2%)

• Panasonic:41.4 GWh(14.5%)

• 比亞迪:24.2 GWh(8.5%)

• 三星能源材料:15.1 GWh(5.3%)

2021年Tesla大廠與電池廠合作情形

根據阿達瑪斯智庫報告,特斯拉是全球電池供應商的最大客戶;僅特斯拉一家就佔全球乘用型電動車電池總容量的23%(低於2020年26%)、達65.8GWh。

2021年寧德時代有21%的電池供應給特斯拉,預估主要用於中國生產的Model 3/Model Y的磷酸鐵鋰(LFP)電池,近期美國工廠也開始使用了LFP電池,顯示特斯拉為電池供應商最大的終端製造商。2021年LG Energy Solution則供應了19%的電池生產給特斯拉,主要用於中國Model 3/Model Y的鎳鈷錳(NCM)或是鎳鈷錳鋁(NCMA)2170型電池,特斯拉過去也曾發布加州生產的汽車採用LG電池。此外,特斯拉是Panasonic最大客戶,佔其業務87%,顯示其對特斯拉的高度依賴(僅略低於2020年的90%)。該公司曾暗示,應減低對特斯拉的嚴重依賴。

據報告,三大電池製造商而言,乘用車插電式(不包括不可充電混合動力車)平均電容量介於49至59 kWh之間:Panasonic 58.4 kWh、寧德時代 52.8kWh、LG Energy Solution 49.5 kWh。顯示Panasonic比CATL和LG Energy Solution更高,因它專注於特斯拉Long Range系列汽車如美國Model S/X和Long Range Model 3/Y所使用的能量密集型三元鎳鈷鋁鋰離子電池(NCA)。(848字;圖1)

資料來源:

Global Passenger xEV Battery Market Doubled In 2021: 286 GWh。InsideEVs,2022/2/10。

Global light vehicle battery market trends。Just Auto,2022/2/15。

相關文章:

1.全球前三大電動車電池製造商佔69%的市佔率

2.鋰離子電池未來五年仍是主導電池市場,電池材料競爭將扮演要角

3.2022年電動車電池價格將由跌轉升,預計將上漲2~2.5%之間

4.電動車產業2022年五大趨勢觀察

5.電動車電池回收市場吸引汽車製造商和電池製造商

6.GaN晶片能夠讓電動車充電時間加速三倍

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|