IC Insights:中國IC半導體具競爭力還須10多年

科技產業資訊室 (iKnow) - May 發表於 2019年7月9日

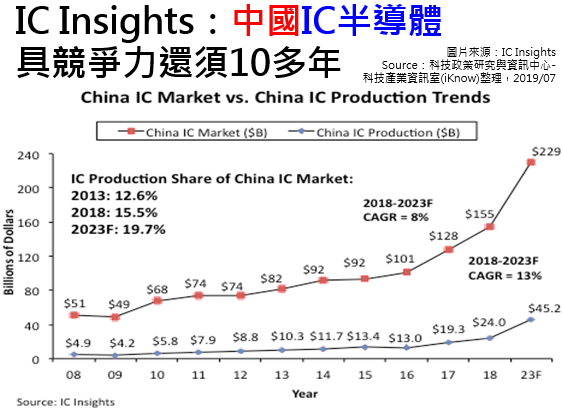

圖、中國IC市場(需求)與中國IC產量(供給)之比較

在中國生產IC(含外國廠在中國),2018年佔中國IC市場的15.5%,2023年約19.7%。

中國公司IC自產率2018年僅佔中國 IC市場4.2%、2023年約10%。

川普貿易戰迫使中國政府認真地擴大其國內IC半導體生產計劃,尤其是提高自產能力,但它的主張是否符合現實?IC Insights認為沒有!而且中國IC自產率,2023年恐僅佔中國 IC市場的10%。

在中國和美國之間的關稅和貿易緊張局勢之後,中國各地的政府官員和公司代表已經加倍努力,迅速而有意義地發展國內的IC半導體業務,以減少目前對國外供應商的關鍵IC零組件的依賴,尤其是美國公司。

尤其,最近特別是在記憶體IC市場,中國宣稱其很快將與三星、SK海力士和美光的產量技術相匹配。中國第一家本土DRAM供應商長鑫存儲技術公司(CXMT)將於今年(2019)年底前推出首批DRAM產品。該公司擁有數千名員工,每年的資本支出預算約為15億美元。相比之下,美光和SK海力士各有超過30,000名員工,而三星的內存部門估計有超過40,000名員工。此外,在2018年,三星,SK海力士和美光的總資本支出為462億美元。

總體而言,DRAM和記憶體佔中國去年1551億美元IC市場的41%。雖然有些報導讓我們相信中國晶圓廠的產量正在快速增長,技術進步(特別是在記憶體方面)將趕上領先供應商。這一點,IC Insights完全不同意。

雖然,中國大陸持續對其記憶體製造基礎設備進行大量投資,並且已經開發了一些巧妙的設計創新以試圖避免潛在的專利糾紛。但IC Insights仍然極為懷疑中國是否能夠在未來10年內發展具有競爭力的本土記憶體行業。

大多數觀察家忽視的一個重要議題,就是中國缺乏本土的非記憶體 IC技術,主要缺少這些IC零組件製造商,例如:類比訊號、混合信號、伺服器MPU、MCU或專業邏輯IC,他們主要由國外數十年經驗IC製造商所主導。

在IC Insights看來,中國公司需要幾十年的時間才能在非記憶體IC產品領域具有競爭力。雖然每個人都關注中國在記憶體市場的舉動,但在非記憶體IC領域的完全自主能力,對中國來說是一個更加困難的問題。

去年(2018)在中國銷售的價值1550億美元的IC當中,僅有240億美元(15.5%)在中國生產。然而,在去年在中國生產的價值240億美元的IC中,由中國的公司生產僅65億美元(27.0%),僅佔該國1550億美元IC市場的4.2%。其餘大部分由台積電、SK海力士、三星、英特爾以及其他在中國擁有IC晶圓廠的外國公司所生產。 IC Insights估計,在中國公司生產的65億美元IC中,約有10億美元來自IDM,55億美元來自中芯國際(SMIC)等代工廠。

IC Insights預測,如果中國的IC製造在2023年升至452億美元,則中國自行IC產量仍將僅佔2023年全球IC市場總額的538.8億美元的8.4%。即使許多中國IC製造商是將IC銷售給電子系統商再轉售產品代工廠,中國的IC自產率到2023年,也僅佔全球IC市場的10%左右。

就中國未來的IC產業競爭力而言,仍處於技術起步階段,基礎薄弱尚待開發,IC Insights認為,中國在實現其IC需求(記憶體和非記憶體)能完全自給自足階段,基本上是不可能的,至少還要5年甚至可能10年。(1003字;圖1)

參考資料:

Can We Believe The Hype About China’s Domestic IC Production Plans? IC Insights, 2019/6/13.

本站相關資料:

1. 三星電子將投資30兆韓元於非記憶體領域

2. 全球96層3D NAND產量將自2019第二季開始擴大

3. 記憶體價格大跌,英特爾將重新奪回2019年半導體寶座

4. 先進邏輯IC技術火力全開、並不因成本增加而停滯

5. SEMI:中國大陸晶圓產能、到2020年成長達12%

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|