IDC:家用需求疲軟但商用需求良好,2022第一季PC顯示器表現持平

IDC(國際數據資訊) 新聞稿 發表於 2022年6月27日

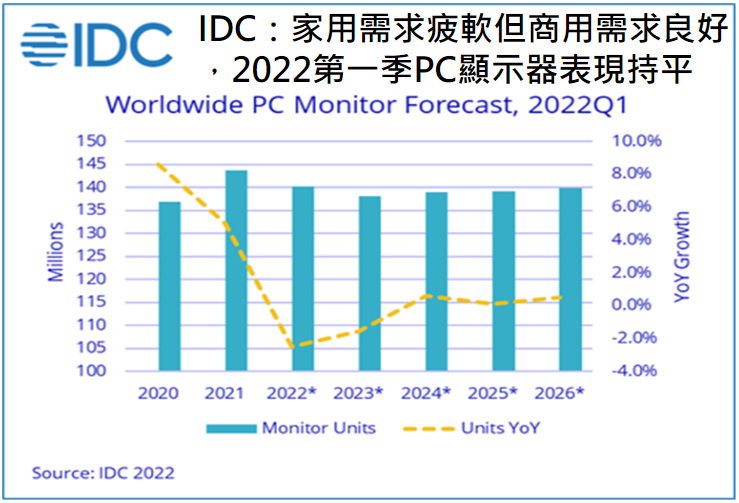

圖、IDC:家用需求疲軟但商用需求良好,2022第一季PC顯示器表現持平(2022-2026為預估值)

根據IDC全球PC顯示器季度追踪報告的最新結果顯示,2022年第一季(1Q22)全球PC顯示器市場表現平平,與去年同期相比出貨量成長0.3%。雖然結果優於預期,但這一趨勢仍然符合2021年下半年起的市場放緩預期。

第一季的出貨量為3650萬台,超過了除21年第四季之外的2021年所有季度。幾乎所有地區都看到了良好的商業吸收率,以及產品供應的改善,以滿足先前由於產品和物流挑戰而被忽視的市場。同時,面對通貨膨脹的擔憂和更加多樣化的消費,消費者的庫存也開始增加。

展望未來,IDC預計,隨著市場對2020年和2021年的巨大成交量的消化,顯示器的出貨量將會下降。與之前的預測相比,2022年剩餘時間的預測已經被調低,預計2022年全球出貨量將年對年衰退2.5%。 IDC預計2023年出貨量年成長將再下降1.5%,然後在2024年穩定下來。由於前景黯淡,IDC下修了對世界第二大市場--中國的預測,家用需求被下調,而商用需求被提高。

IDC客戶裝置追踪研究經理Jay Chou表示:「隨著各國重新開放,我們看到在經濟挑戰和預算轉移的情況下,大部分的家用市場需求正在放緩。由於廠商目前已能滿足先前所積壓的訂單,部份新興市場的消費需求將在短期內逐漸放緩,而需求也將被電競遊戲和重回辦公室推動。然而,我們在很大程度上回到了疫情前的趨勢:市場主要由商用換機驅動,其中包含許多需要多顯示器的PC設置。」

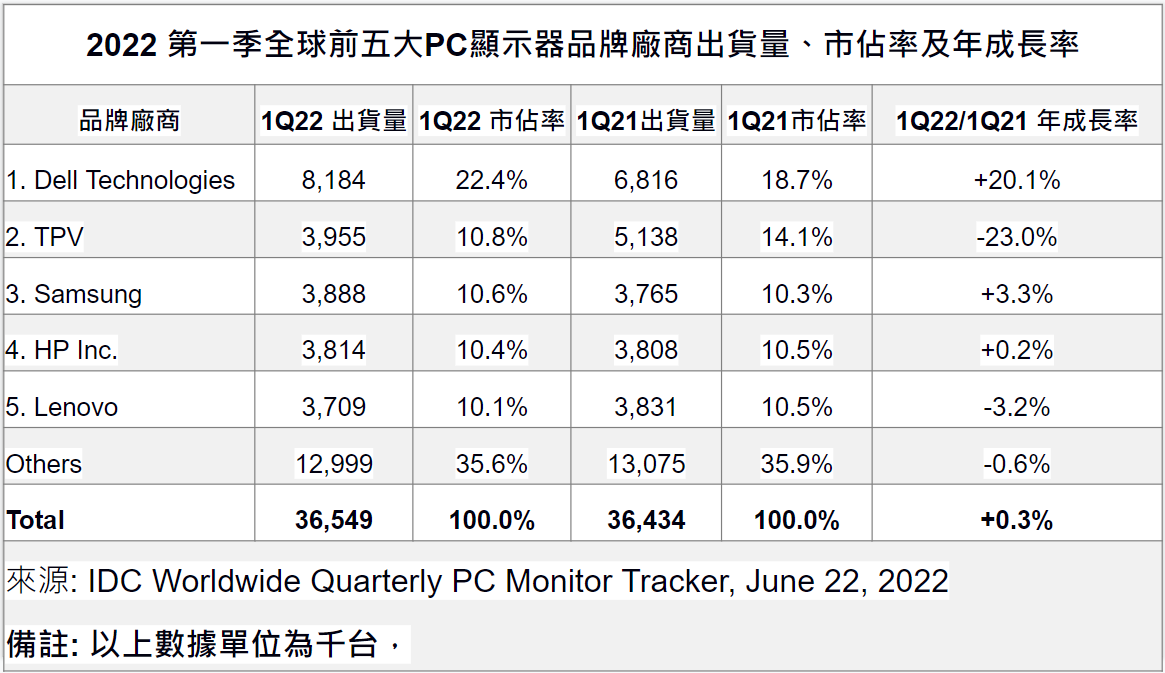

品牌廠商表現亮點

Dell透過其供應鏈能力和商業銷售擴大了其領導地位。該公司市占為22.4%,這是自IDC於2008年開始追踪PC顯示器以來該公司的最高記錄。其他廠商的競爭仍然很激烈,前5名顯示器廠商的市占都在10.1%到10.8%之間。總體而言,商用與家用市場各占優勢--商用市場成長超過5%,而家用市場下降了5%。

HP和Lenovo等其他商業巨頭躋身前五名,並受到更多辦公室重新開業的推動。

三星也實現了年成長,部分原因是其在家用顯示器領域的領導地位。

冠捷是AOC和飛利浦的所有者,但由於中國市場的困境和東歐的事件而受到影響。

IDC 全球季度 PC 顯示器追踪報告收集了 90 多個國家/地區的詳細市場數據。 該研究包括歷史和預測趨勢分析以及其他數據。(830字;圖1;表1)

相關文章:

1. 三星顯示器強化OLED進攻PC市場,2022年推出折疊式OLED成為焦點

2. 惠普將是第三家進入折疊式筆電PC廠商

3. 微軟與蘋果助推下,折疊式OLED筆記型電腦前景看俏

4. IDC:2021年臺灣PC產業全年出貨量276.2萬台成長12.7%

5. 疫情延燒持續挹注PC裝置需求,上游供應鏈缺料為影響出貨關鍵

6. 微軟提出折疊式Surface專利,可能為5G + 折疊式PC帶來新商機

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|