中國發展自主半導體 主要依賴內需市場 這會迫使廠商選邊站?

科技產業資訊室 (iKnow) - Kyle & May 發表於 2021年12月6日

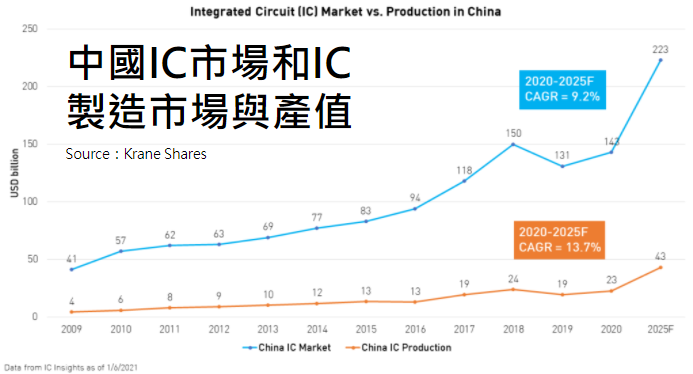

圖、中國IC市場和IC製造產值

中國為避免長期受到晶片短缺的嚴重影響,正在優先開發自己的晶片且建立本地的供應鏈。

金瑞基金(Krane Shares)在最近的一份白皮書中報告說,美國和中國都致力於建立自己的半導體產業,也正向這個最終將在許多領域扮演關鍵性角色的產業,提供數百億美元的資金挹注,目的就是建立長期自給自足的供應鏈。然而,這與已經擁有多家晶片製造商的美國不同之處,由於受制於美國對高科技管制,中國正要求從頭開始建立自足的供應鏈。

不可否認,中國本土IC產業的產值很小,大部分產量依賴外企在中國所建立的半導體工廠,例如:韓、美、台的企業。IC Insights估計,2020年中國1,434億美元的IC積體電路市場,其中有60%(860億美元)被整合於電子設備後再出口,只有40%(574億美元)整合並使用於中國本土的電子設備。2020年在中國銷售的1,434億美元IC中,其中僅15.9%約227億美元是在中國生產 (含外企設在中國的工廠),而總部位於中國的大陸公司所製造的總產值僅為83億美元,僅占去年中國IC市場總量的5.9%。反而是外企在中國大陸擁有晶圓廠所生產,仍占總產量的大部分,例如:台積電,SK海力士,三星,聯電等。

也就是因為如此,中國政府期望在5G與電動車的帶領下,開拓出自己本土的5G與半導體企業,進而與美國科技技術逐步脫鉤。

畢竟,中國是5G網路技術的全球領先者,在中國已經建設了超過100萬座5G基地站,且幾乎覆蓋了所有主要城市。預計到2025年,中國的5G用戶將超過4.3億。根據統計2021年1至8月,中國5G手機的出貨量就達到1.68億支,年成長率達80%。相比之下,美國預計到2025年才將擁有1.78億5G用戶。

根據中國的計畫,5G很可能會滲透到智慧家庭裝置、智慧型手機以外的其他個人裝置以及涵蓋到智慧城市。所有都需要半導體晶片的支持,從成熟晶片製程到先進的晶片技術。這種龐大內需商機是孕育中國本土企業的最佳溫床之一。

至於電動車,中國是目前發展電動車的積極者,擁有全球最大的市場。根據統計2020年全球40%的電動車銷售量都在中國,未來中國將繼續保持領先地位,尤其,自動駕駛計程車已經在五個主要大都市區推出。根據研究,到2030年,隨著自動駕駛和其他功能於汽車內變得愈來愈普遍,汽車使用晶片設備的成本預計將佔汽車總成本的一半。這也給中國本土企業提供絕佳練兵的機會。

此外,從稅收減免和較低的勞動力成本來看,中國似乎優於美國,使中國的半導體製造更加經濟。 根據波士頓顧問集團的數據,中國半導體製造設施的10年擁有成本平均比美國低34%。

總之,美中兩國在建立自己供應鏈的同時,也隱含了科技技術一分為二,且形成兩種不同規格與標準的產業,這對於許多供應鏈廠商來說,不論遵循那一國的技術,都將增加供應鏈成本。儘管,中國IC市場規模不斷成長,但大陸政府想大幅拉升本土半導體自製率的目標短期內恐怕很難達成。雖然,中國自 2005 年以來一直是IC的最大消費國,但中國現在不一定是IC的主要生產國,將來也可能不是。(954字)

參考資料:

Digitalization in China Will Drive Semiconductor Development. Nasdaq,2021/12/3

Zero to One: The Rise of China’s Semiconductor Industry. KraneShares, 2021/12/1

中國IC積體電路市場2020年達1,434億美元 其中僅5.9%本土自產。科技產業資訊室(iKnow),2021/2/23。

相關文章:

1. 中國半導體進口額續創新高 但國產化政策不變

2. 中國狂掃二手半導體設備 華為建晶圓廠自產自用

3. 即使武漢弘芯解散,中國發展半導體的目標不受任何影響

4. 中國半導體發展的三大瓶頸

5. 中國大基金二期再出手 然中芯國際仍難敵台廠

6. 美NSCAI委員會建議限制中國半導體業落後美國兩代

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|