疫情影響台灣「產業供應鏈」出現重組趨勢

科技產業資訊室 (iKnow) - May 發表於 2020年12月31日

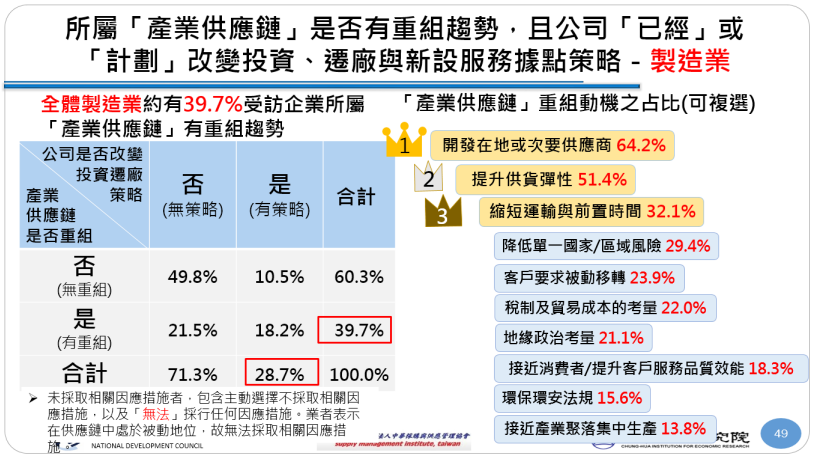

圖1、產業供應鏈重組趨勢與動機—製造業

資料來源:中華經濟研究院第三研究所,2020 下半年臺灣採購經理人營運展望調查

中華經濟研究院於12月30日公布2020 下半年「台灣採購經理人營運展望調查」。其中,針對大家關切議題「臺灣產業供應鏈重組與轉移趨勢」對國內製造業與非製造業廠商進行調查。

該調查結果顯示:

- 製造業與非製造業中分別約有 39.7%與 17.8%受訪企業所屬「產業供應鏈」有重組趨勢。

- 製造業重組動機前三項,依序為「開發在地或次要供應商」(64.2%)、「提升供貨彈性」(51.4%)與「縮短運輸與前置時間」(32.1%)。

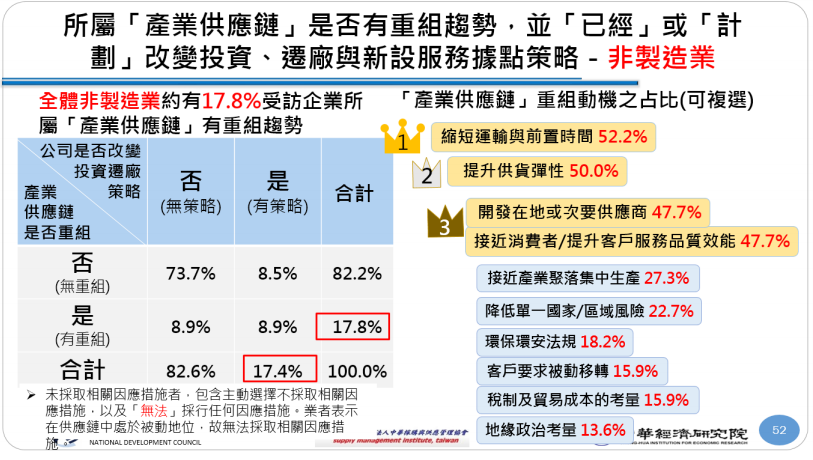

- 非製造業重組動機前三項,依序為「縮短運輸與前置時間」(52.2%)、「提升供貨彈性」(50.0%)、「開發在地或次要供應商」(47.7%)與「接近消費者、提升客戶服務品質與效能」(47.7%)並列第三。

- 至於,他們所採取策略,製造業與非製造業中分別約有 28.7%與 17.4%受訪企業已經或計畫改變投資、遷廠與新設服務據點策略。其「形式」之占比,製造業與非製造業依排皆一致為「新增或建立生產中心(如工廠)」、「新增或開發當地供應商或供貨來源」與「新增或建立採購據點、辦公室或中心」。

中經院最新(2020.12.18)發布預測,因我國防疫抗疫表現佳,造就我國產業2020年成長表現如倒吃甘蔗,4月時因疫情嚴峻,主要機構多下修成長預測值(最低值為IMF之-4.0%)。惟隨著疫情控制漸入佳境,第3季成長表現一舉突破3.0%,達到3.92%,並創下2015年以來同期新高成長;全年成長率預估約為2.38%,成長趨勢以第2季為谷底、呈現V形發展。

展望2021年臺灣經濟成長,隨著疫苗研發利多,各國經濟逐步回復,2021年臺灣經濟成長表現持續攀升,預估全年成長表現約3.73%。預測第1季成長率約3.32%、第2季為成長高峰,成長率可望達5.48%,併計上半年成長率約3.10%;而下半年在邊境管制可望解封情形下,平均成長率約為3.72%。(650字;圖1)

圖2、產業供應鏈重組趨勢與動機—非製造業資料來源:中華經濟研究院第三研究所,2020 下半年臺灣採購經理人營運展望調查

圖3、受訪廠商轉移或佈局形式之占比

資料來源:中華經濟研究院第三研究所,2020 下半年臺灣採購經理人營運展望調查

參考資料:

2021年臺灣經濟預測。中華經濟研究院,2020/12/18。

2020 下半年臺灣採購經理人營運展望調查。中華經濟研究院,2020/12/30。

相關文章:

1. 貿易戰、供應鏈彈性與COVID-19正改變全球供應鏈網路

2. 大陸出口管制政策調整對我國台商加速供應鏈重組

3. KOTRA:約64%企業正在進行全球價值鏈調整

4. 日本40%科技公司正分散在中國供應鏈、59%關注勞動工作準則

5. Gartner:供應鏈重啟之2種最佳做法

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|