三星2017~2018兩年半導體資本支出468億美元 等於英特爾 + 台積電

科技產業資訊室 (iKnow) - Gloria 發表於 2018年12月3日

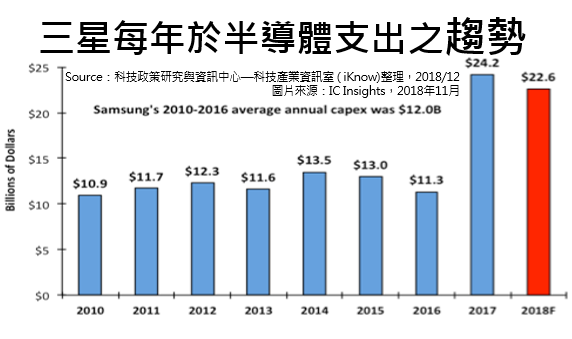

圖一、三星每年於半導體支出之趨勢

三星將在2018年再次成為IC供應商的最大資本支出的廠商。2017年三星半導體的資本支出為242億美元,IC Insights預測三星於2018年的支出雖然略微下滑,但仍保持在226億美元的水準。

從歷史資料得知,三星半導體資本支出從2010年開始是超過100億美元的第一年,一直到2016年的七年間,平均每一年資本支出為120億美元。但是隨著半導體逐步進入12吋晶圓以及10奈米製程之後,2017年的資本支出開始上升一倍以上。為了保持競爭力以及強化人工智慧來臨的晶片時代,2018年又維持強勁的資本支出,這的確令人吃驚。

IC Insights認為,三星2017年和2018年的大規模資本支出將在未來產生深遠影響。已經產生的第一個影響是3D NAND快閃記憶體市場的產能開始過剩。這種產能過剩的情況不僅歸因於三星對3D NAND快閃記憶體的巨額支出,還包含吸引競爭對手,包含:SK海力士、美光、東芝與英特爾的加碼,因為他們都不想成為下一波淘汰的一員。

隨著DRAM和NAND快閃記憶體市場在2018年前三季出現強勁成長,SK海力士於2018年的資本支出增加。在2018年第一季,SK海力士計劃2018年將其資本支出增加至少30%。到11月,IC Insights預測SK海力士的資本支出將增加58%。SK海力士於2018年增加的支出主要集中在兩個大型快閃記憶體晶圓廠,分別是韓國清州的3D NAND快閃記憶體晶圓廠,以及中國無錫DRAM晶圓廠的擴建。清州工廠將在2018年年底將開始運作,而無錫工廠也計劃在2018年年底前運作,比先前計畫的2019年初還要早幾個月。

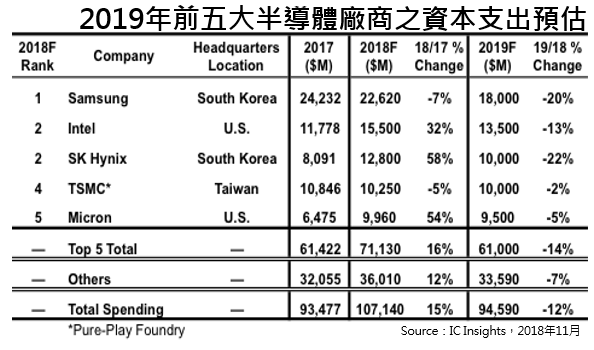

總體而言,IC Insights預測今年(2018)半導體產業的資本支出總額將成長15%至1071億美元,這是該行業首次年度資本支出突破1000億美元。可是2019年半導體資本支出將反轉下降12%。

鑑於目前快閃記憶體市場的疲軟,預計這情況將延續至少三季至2019年上半年,三大供應商三星、SK海力士和美光的總資本支出預計也將從2018年454億美元下降至2019年為375億美元,下降17%。

總體來說,預計今年前五大廠商將在2019年削減14%的資本支出,其餘的半導體廠商將下降7%。(818字)

表一、2019年前五大半導體廠商之資本支出預估

參考資料:

Samsung’s Big Semi Capex Spending Keeps Pressure on Competition. IC Insights,2018/11/29

本站相關資料:

1. SEMI 2018:台灣半導體產業2021年產值估達3兆元

2. 三星宣布2018-2020半導體工藝路線圖、將導入GAA於3奈米製程

3. 半導體併購將變艱難且不易突破400億

4. 鴻海進軍半導體產業….從設計到製造一條龍

5. 半導體產業正在進入「矽即是服務」的轉型階段

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|