圖、TFT LCD面版產業微笑曲線

新聞:(2005年8月8日工商時報 - 友達獲利中小尺寸立大功)今年第二季國內面板廠僅有友達一家賺錢,獲利表現甚至超越南韓兩大面板廠三星與LPL,其中關鍵在於友達中小尺寸面板部門的表現,據了解,以中小尺寸面板平均毛利目前仍有一八%至二○%的水準來估算,友達中小尺寸部門在第二季的毛利可能有超過新台幣十億元水準,幾乎佔友達第二季毛利表現的三成。法人甚至直指,這也是第二季營運成績友達優於LPL最重要的主因之一。

評析:

今年第二季季報揭曉,友達以稅前獲利4.67億台幣打敗Samsung與LPL成為全球面版業獲利王,而其中主要營收來源就是中小尺寸面版。

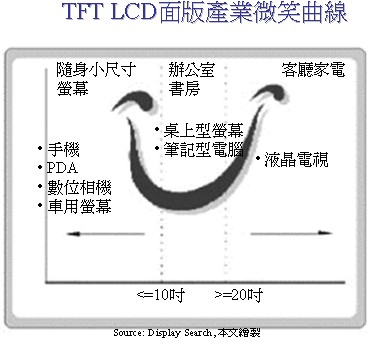

TFT LCD面版微笑曲線

顯示器產業產業分析單位Display Search,曾經針對不同尺寸面版的附加價值進行研究,最後根據以面版尺寸的大小,獲得與施振榮電腦產業微笑曲線(Smiling Curve, SC,我們暫且稱為Computer Industry Smiling Curve, CSC)相類似的TFT LCD面版產業微笑曲線(暫且稱為Panel Industry Smiling Curve, PSC),其基本結構如圖一所示。在此面版產業微笑曲線中,橫軸為面版大小尺寸,縱軸為價值(可當成毛利),其中橫軸主要分割點(轉折點)在於10吋與20吋。

一般而言,10吋以下的為隨身用的小尺寸螢幕,包括手機、PDA、數位相機與車用顯示螢幕等。而大尺寸主要的為20吋以上的家電產品,包括客廳用的32吋液晶電視(主軸)或是臥室用的二十多吋第二台液晶電視等。在10吋與20吋之間的為桌上型螢幕(15、17與19吋等並含寬螢幕)與筆記型電腦螢幕(11、13與14.5吋等並含寬螢幕)。

當然面版產業微笑曲線(PSC)的尺寸切割是為了方便進行初步比較研究,對於某一區塊的獲利模式也會有差異,例如現階段15、17與19吋的毛利就有很大不同,因此該曲線中每一區塊的實際價值與時間和全球產能有相當大的關係。

面版微笑曲線的初步應用

建立面版微笑曲線並不僅是為了瞭解其價值或是毛利,最重要的應用在於瞭解對應營運模式與定位企業本身競爭利基。例如以友達而言,其2004年第四季的營收比重中,51%來自監視器(Monitor)、19%來自筆記型電腦(NB)、TV僅佔13%,其他為中小尺寸面版。而反觀奇美電子主要集中在大尺寸面版,利用用於LCD TV的27吋、32吋與37吋。因此,以現階段液晶電視(LCD TV)市場還沒真正起來、液晶監視器面版單價低,而奇美電子在中小尺寸的布局又不如友達,才會造成今年第二季奇美電子虧損16億。

此外,瞭解不同尺寸面版的獲利狀態,並針對各自廠商現有產能與未來準備擴展的產能深入瞭解,便能進一步掌握各競爭廠商未來獲利模式。關於鴻海集團群創光電的初步說明,與其在面版產業的布局可參考文【在鴻海股東會上,你聽到了什麼?】的討論,以進一步瞭解鴻海在數位客廳上的布局。

面版微笑曲線的啟示

製造業或是製造代工業獲利之道無他,降低成本與提高良率罷了。提高良率當然與企業本身的技術能量相關,而降低成本首重管理,當然也與企業整體布局和是否進行垂直整合能量相關。舉例來說,面版的幾代廠規劃是與玻璃基板尺寸相關,例如三代廠基本的玻璃基板尺寸550x650 mm2、550x670mm2與590x670mm2等,而六代廠的玻璃基板尺寸為1500x1800mm2與1500x1850mm2兩種。

玻璃基板的大小與可切割出的面版大小有關,例如六代廠每一玻璃基板可切割8片32吋螢幕面版。一般而言,為了有效降低固定成本,通常一片玻璃基板需要切割出6片以上的面版,換句話說,市場的需求與面版廠商的供給其實是一件簡單的數學問題,初步估算之後大概就可以得到產能是否超過或是不足。最後,對於競爭激烈的TFT LCD產業而言,如何獲利與整體產業鏈的垂直整合密切相關,以韓國廠商Samsung與LG而言,兩大面版公司在液晶產業的垂直整合上初具規模,並且能有效經由產業鏈的整合降低成本。台灣廠商,除友達與奇美電子之外,垂直整合能量尚屬不足,如何有效應用面版產業微笑曲線和整體產業鏈的垂直整合,與未來面版產業的競爭密切相關。 (1513字)

--------------------------------------------------------------------------------------------------------------------------------------------