美國補貼政策及晶圓廠大擴建將改變全球供應版圖 台灣從55%下滑至40%

科技產業資訊室 (iKnow) - May 發表於 2021年5月17日

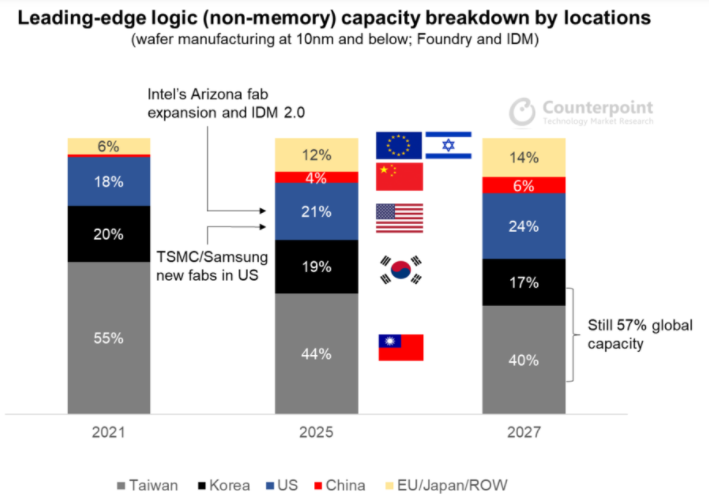

圖、各地區晶圓廠產能預測 (2021、2025、2027)

隨著各國家將半導體視為國土安全及國家競爭力之關鍵戰略技術,同時因擔憂晶片產能過於集中亞洲而引發地緣政治風險,因此,美國歐洲計畫將投入大筆資金或補貼政策以振興本土半導體晶片產業,同時吸引各半導體大廠到當地設廠以實現晶片產能自主。尤其,隨著美國拜登政府積極透過補貼政策,吸引全球半導體公司於美國設廠,可能將導致台灣、南韓、中國及美國在全球IC產能市佔版圖出現變化。

各地區晶圓廠產能預測

以下根據市調公司Counterpoint最新(2021.5.13)預估,在2021-2027年期間全球IC產能市佔版圖出現變化,如下:

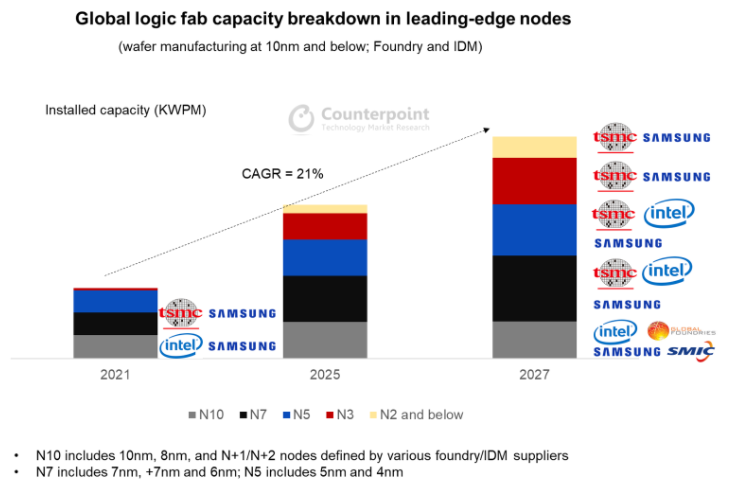

- 新預估在2021-2027年期間,全球晶圓代工廠和IDM廠(從設計到代工)在前沿邏輯(非記憶體)IC節點(定義為10nm及以下)的平均年晶圓產能(CAGR)將增加21%。

- 在美國政府根據美國《CHIPS法案》提供的資金的支持下,預計美國在2021年至2027年之間將其容量份額從18%增加到24%,而台灣則是從55%下將到40%。然而,如此看來,美國產能會有不少是台積電貢獻的,還是代表著台灣延伸到美國的開疆闢土力量。

- 從地區角度來看,預計到2027年,台灣和韓國的總產能將佔全球IC總產能幾近57%。由於,中國受到美國禁令影響而缺乏IC製造設備,預計從現在起的3-5年後,中國將遠遠落後於6%。地緣政治競爭加劇。

- 從先進奈米製程需求的角度來看,到2021年,節點在14 / 12nm和7 / 6nm的先進製程月晶圓產能量約為250,000-270,000。預計到2025年,這將增加到300,000-320,000。主流市場在5G智慧手機和數據中心處理器。儘管有大規模的產能擴張計劃,三年後仍是不會有供過於求風險。

至於,當各廠進行大規模資本支出或新的先進晶圓廠投入量產後,全球邏輯IC晶圓廠版圖是否在各地理區域發生變化?尤其,全球晶片製造業過度集中在台灣,台灣受到地緣政治不確定性和缺水缺電問題,增加了全球工業中斷的風險。

Counterpoint根據最近的發展而更新了各大廠各種不同晶圓廠產能預測,以全面分析邏輯(非記憶體)IC行業。到2021年,台灣地區約佔55%的晶圓產能以小於10奈米(包括未來的N10,N7,N5和N3 / N2中的所有當前節點),其次是韓國(20%)和美國(18%)。台積電和三星代工廠(LSI)分別代表台灣和韓國的所有生產線,而英特爾主要在美國近兩年CPU增加其10nm生產線。

圖、主要晶圓廠產能預測(2021、2025、2027)

先進奈米製程的晶圓供需預測

展望未來,到2025年及2027年,在領先節點上之晶圓總容量,估計將增長兩倍以上,主要集中在台灣(TSMC的3 / 2nm)、韓國和美國(英特爾)。

- 台積電(TSMC)和三星(可能)開始增加在亞利桑那州和德克薩斯州的新工廠。

- 根據美國《CHIPS法案》,在美國本地和外國公司都將被迫遵守生產時間表,以得到政府的補助支持。因此,預測美國的產能占比將提高到21%,超過韓國,其中美國的大多數以節點為5奈米,英特爾為7奈米。

- 英特爾擴大了在愛爾蘭和以色列的海外晶圓廠生產,將有助於歐洲,中東和非洲地區提高領先技術的產能占比。目前,Counterpoint的預測並不包括歐洲引入補貼政策吸引海外新晶圓廠投資的可能性。

- 預估全球晶片產能市佔,今年(2021)台灣約55%而2027年下降至40%;而南韓從2021年約20%下降至2027年17%;而中國雖然從2021年約1%上升至2027年6%,但也是減緩中國發展半導體產業的速度;而反觀美國則從2021年約18%大躍昇至2027年24%。

- 中國方面,預估中國在未來3-5年內僅佔先進晶圓廠的5-6%。在10nm節點(及以下)節點設備的進口限制,將持續相當長的一段時間,這將迫使像中芯(SMIC)這類本土代工廠/ IDM製造商,以增加成熟奈米製程產能為主。

估計2021-2027年全球晶圓廠和IDM的先進邏輯(非記憶體)IC奈米節點(由10nm及以下定義)的平均年晶圓產能將增長21%。

Counterpoint Research估計,到2025年,全球將增加7nm的160Kwpm(晶圓每月)和5nm的100Kwpm的產能。這包括英特爾擴展的7nm,以及台積電和三星在美國的新工廠。

從需求的角度來看,受到數位轉型的大趨勢將在未來幾年推動主流5G智慧手機、數據中心處理器和自動駕駛(L4 / 5)的更多新應用。到2021年,每個先進奈米節點世代的每月晶圓總需求,如邏輯IC晶圓廠中的16 / 14nm和7 / 6nm預計將達到250,000-270,000。到2025年,每個領先節點的晶圓月需求量,預計將增加到300,000-320,000。預計在未來的2-3年,將會有大規模的新生產線建設,到2025年,全球N5和N7節點的晶圓供求將更加平衡。但是,預計全球半導體需求不會出現嚴重下降的情況,也不會出現供過於求的情況。(1450字;圖1)

參考資料:

Massive Fab Expansion to Change Geographical Mix of Supply. Counterpoint, 2021/5/13.

相關文章:

1. 美國投入370億美元將半導體納入基礎建設 提出《美國創新和就業法案》補助研發

2. 台積電及聯發科加入美國半導體聯盟 爭取美國政府上千億美元補貼

3. 歐盟強化歐洲本土半導體製造,先進製程2030年達20%產能目標

4. KPMG:半導體產業三大挑戰及供應鏈四大行動方案

5. 英特爾IDM 2.0戰略瞄準為蘋果晶片代工,對台積電是警訊

6. 全球各晶圓尺吋產能 台積電多元分布居優勢

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|