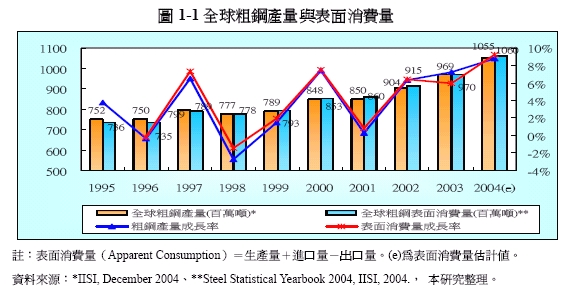

2005年全球與中國大陸鋼鐵產量將持續穩定成長,鋼鐵供需缺口仍存在,於2006年至2008年全球新增產能陸續開出,預計缺口會逐年縮小。巴西與澳洲鋼鐵大廠聯手調漲鐵礦價格71.5%,日本與澳洲、加拿大主要原料供應商亦達成調漲焦煤價格之協議,2005年第2季鋼鐵業上游原料供給持續吃緊,CRU煉鋼價格指數於高檔盤旋。2004年中國大陸半成品已由淨進口轉為淨出口,碳鋼、鋼材成品、半成品與鋼材2004年出口大增,顯示中國大陸國內鋼鐵市場消費轉為趨緩。在煉鋼原料方面,除焦炭外,餘皆為淨進口。由於中國大陸鋼鐵市場為淨進口,使得鋼鐵價格扶搖直上,惟若2005年中國大陸鋼鐵市場轉為淨出口,則鋼價有下跌之可能,未來將密切觀察注意。

原油方面,3月中,油價飆漲逾56.8美元/桶,創新高。OPEC 2005年3月16日時宣布於4月1日起日增50萬桶石油,若情勢需要,未來還可能再增產,OPEC在不到一年內宣布增產4次,現在日產由2,700萬桶增至2,750萬桶,追平之前的日產紀錄。沙國石油部長表示,希望能把油價壓至每桶40美元至50美元之間。若OPEC減產,而亞洲與美國對原油的需求無法下降,再加上人為投機炒作(hedge fund),不排除油價每桶上看60美元以上。

煤炭方面,國際油價起伏波動,造成對煤炭的需求不斷增加。根據IMF的資料顯示,南非煤與澳洲煤於2004年第3季時皆突破每公噸60美元的價位。預計2005年煤價維持在每公噸50~60美元之間。由於鋼鐵市場的熱絡,牽動上游原料焦炭的市場行情,製鋼1噸要耗0.5噸焦炭,中國大陸焦炭產量佔全球焦炭產量40%以上,中國大陸對焦炭的需求高,出口的量不多,使得焦炭市場供需吃緊,焦炭價格也由2002年每噸50~60元,漲至目前每噸120美元以上,預計2005年仍維持此價位。煤雖較原油具備蘊藏量龐大,無產能極限之優勢,惟在油價居高不下致海運成本看漲,以及貨輪不足、港口塞船的影響下,仍存在運輸上之問題。

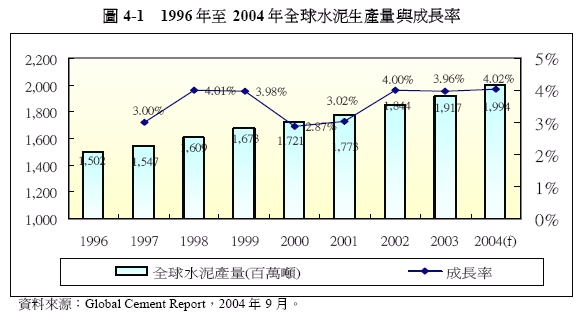

水泥方面,中國大陸水泥產量與全社會固定資產投資成長速度密切相關, 2004年中國大陸固定資產投資成長率與水泥產量成長率雙雙較2003年下滑,顯示宏觀調控政策對於水泥產量已造成影響,預計2005年水泥產量雖持續成長,惟速度將逐步放緩。由於水泥為高度能源依賴型產業,能源與原料成本在製程中占了60%左右,當能源與原料價格上漲幅度超過業者所能承受的彈性空間時,必然拉抬水泥價格的上揚。2005年在中國大陸水、電、煤運皆無法舒緩的情況下,水泥價格將因成本推動因素而上漲。

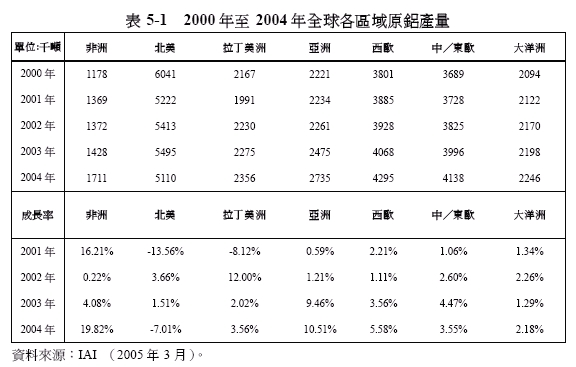

鋁方面,全球鋁需求大於供給的情形,顯現在全球鋁庫存持續下降之情況,由2002年第1季1,029千噸下滑至2004年第4季的693千噸,其中2004年第3季LME高級鋁庫存681千噸,更創三年來新低。因此,2004年12月LME鋁現貨格價格每噸1,964美元,逼近10年高點。LME三個月鋁期貨價格也由2004年1月的每噸1,656美元,飆升至12月的每噸1,958美元,創下三年來新高紀錄。2004年中國大陸宏觀調控使得原鋁產量成長幅度較2003年縮小,中國大陸持續宏觀調控政策,抑制電解鋁產業,由於氧化鋁為電解鋁的製程原料,因此2004年氧化鋁進口成長率明顯較上年減緩。

根據中國大陸國家統計局資料,近6個月來由跌轉漲,2005年2月份全國居民消費價格指數(CPI)達3.91%。由於原物料價格暴增,加上缺水缺電情形日益嚴重,推升物價的上揚,通貨膨脹的危機已然浮現。一般預料,若CPI超過5%,中國大陸宏觀調控政策的力道將較目前強勁,並以治理通膨為首要目標。

Source : 「中國大陸經濟發展對全球原物料市場之影響」專案研究94年度第1季季報,經濟部技術處ITIS計畫 2005/06/10

--------------------------------------------------------------------------------------------------------------------------------------------