SEMI:全球半導體設備銷售2021年高達1030億美元 成長44.7%

科技產業資訊室 (iKnow) - May 發表於 2021年12月15日

SEMI國際半導體產業協會於12月14日,公布2021年終整體OEM半導體設備預測報告(Year-end Total Semiconductor Equipment Forecast – OEM Perspective),顯示2021年全球原始設備製造商(OEM)之半導體製造設備銷售總額,將創下1,030億美元的業界新紀錄,較2020年的710億美元大幅提升44.7%。預估2022年持續走強,將攀上1,140億美元新高點。

這波擴張動力,來自半導體前段(含晶圓製程、晶圓廠設施和光罩設備)和後段(含組裝、封裝和測試)設備需求同時成長所帶動。前段晶圓廠設備2021年將成長 43.8%,創下880億美元的業界新高,預計於2022年有12.4%的成長,達到990億美元,接續2023年才會開始小幅下滑0.5%,降至984億美元。

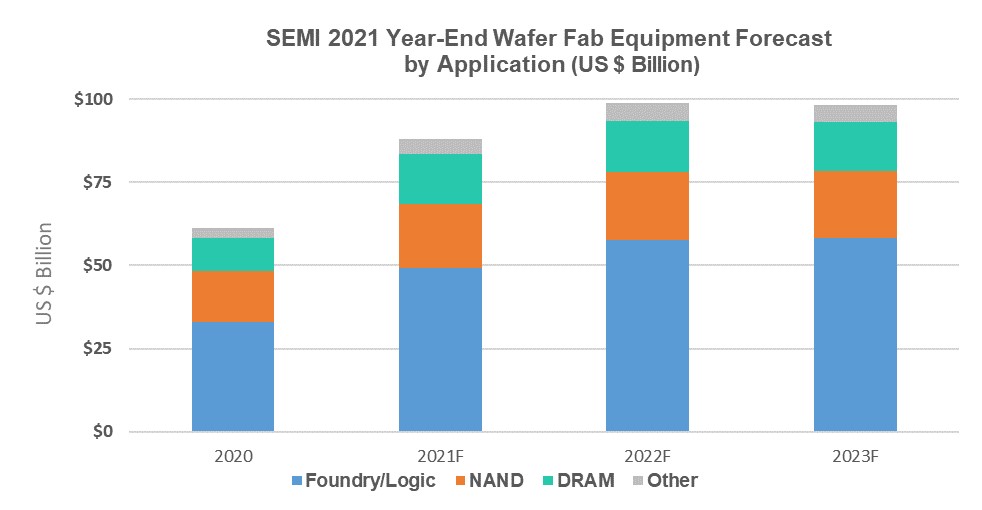

而晶圓製造設備總銷售方面,約佔一半的代工和邏輯部門,拜先進和成熟製程節點需求所賜,今年 (2021) 支出較去年同期增長50%,攀升至493億美元。2022年代工和邏輯設備投資仍有17%的提升,成長力道依舊強勁。

DRAM和NAND設備的支出,被視為引領這波漲幅的火車頭,受惠於企業與消費者對儲存的需求大增:

- DRAM在2021年有52%的成長,達151億美元,2022年則有1%成長至153億美元。

- NAND快閃記憶體製造設備支出有24%的增長,達192億美元,漲勢至2022年未停歇,將再增長8%到206億美元。預計於2023年,DRAM和NAND將各有2%和3%的下降。

組裝和封裝設備方面,繼2020年33.8%的強勁成長後,2021年續創佳績,預估2021年大幅成長81.7% ,金額達70億美元,同時在先進封裝應用的助長之下, 2022年將再出現4.4%的增幅。

半導體測試設備方面,今年則有29.6%的成長,達78億美元,2022 年在5G和高效能計算 (HPC) 應用需求延續增長勢頭,將會有4.9%的提升。

以地區來看,中國、韓國和台灣仍是2021年設備支出金額的前三位。中國可望延續2020年首次躍居首位後,再次稱霸市場,台灣可望於2022年和2023年重新奪回第一名的寶座。

圖1、全球半導體設備銷售額市場規模預測(2020-2023)

資料來源:SEMI設備市場報告(EMDS),2021年12月

圖2、全球半導體設備銷售額--依技術類別之市場規模預測(2020-2023)

資料來源:SEMI設備市場報告(EMDS),2021年12月

[註]整體設備包括:新晶圓廠、測試以及組裝和封裝;整體設備不包括晶圓製造設備。(510字;圖1)

參考資料:

SEMI:全球半導體設備銷售總額 2021年可望首次突破千億美元大關。SEMI,2021/12/14。

相關文章:

1. 1奈米之戰延燒,IBM與三星宣布聯手研發出1奈米以下新電晶體技術

2. 中國發展自主半導體 主要依賴內需市場 這會迫使廠商選邊站?

3. 三星集團未來三年進行240兆韓元投資 美國新廠投資獲40億美元獎勵

4. 全球半導體廠擴產不斷 同時需求端也展現增長動能

5. 中國缺電危機將影響韓國半導體產業

6. 2021年晶圓廠設備支出成長率高達44% 2022年突破1000億美元

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|