10奈米以下製程產能於2024年成為IC市場主流

科技產業資訊室 (iKnow) - Gloria 發表於 2020年11月18日

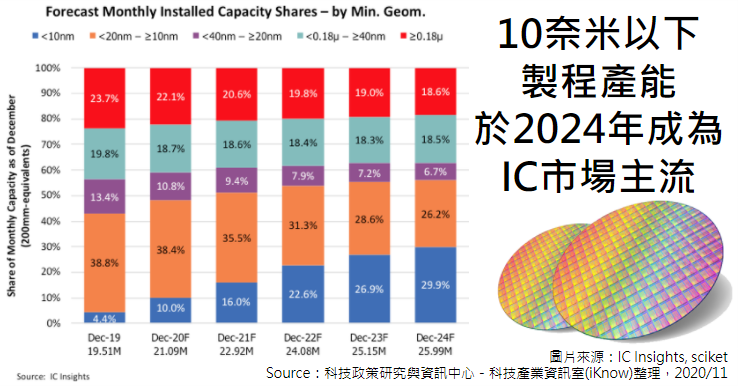

圖、10奈米以下製程產能於2024年成為IC市場主流

如果放寬至20奈米來看,IC Insights預計2020年,小於20奈米製程產能佔所有晶圓產能達48%,於2021年更可超越50%。這表示晶圓廠商面對16 / 14奈米,12 / 10奈米,或7 / 5奈米技術的需求於未來幾年將會加速。

從商業的角度來看,不斷微縮晶片幾何尺寸的動機絕對可以帶來龐大商機,因為這樣做有很多好處:包含:晶片獲得更高性能速度、更低的功耗、更小的單位面積成本等,但是有時會出現回報收益遞減的問題,使得晶片設計人員懷疑如果投入高成本是否值得。也就是說,過去強調的規模經濟成本的優勢不再適用於現今。

如此小於10奈米製程技術的相關設備成本已經飆升至許多IC供應商無法承受的地步。因此,目前只有台積電、三星和英特爾能夠擁有小於10奈米製程技術的晶圓廠。

同時,設計難題(例如,繼續縮小DRAM和NAND快閃記憶體單元的體積)也阻礙了IC產業使用多年的微縮方法。基於邏輯晶片(例如:微處理器,ASIC,FPGA和其他先進邏輯元件)的複雜度不斷提高,也讓產業面臨著許多挑戰。

IC Insights認為,隨著複雜邏輯晶片的細微特徵尺寸的遷移速度繼續放緩,因此對於晶片設計人員來說,愈來愈難證明花費較高成本是一種合理的投資。對於要求獲得更高性能速度,更低功耗等應用中,廠商投資先進的FinFET製程及其他先進製程也受益匪淺。此外,在新一代節點之間(例如:7奈米與5奈米之間),廠商也提出半代或現有製程的增強版本,也幫助了廠商推進更成熟製程與獲益做出貢獻。

以國家別來看,南韓擁有66%的產能都是屬於「小於20奈米」製程技術。與其他地區或國家相比,南韓在半導體的領先優勢依舊很明顯。畢竟,三星和SK Hynix都是記憶體大廠,配合著三星這幾年全力衝刺應用處理器,南韓擁有最先進的晶圓產能集中度也就不足為奇。

至於台灣,由於台積電擁有許多手機晶片的訂單,例如:蘋果、華為和高通,所以「小於20奈米」製程佔總產能超過35%。至於28奈米,45 / 40奈米和65奈米仍扮演關鍵角色,仍可繼續為台積電和聯電等晶圓代工廠創造大量業務。

至於中國地區,大多數「小於20奈米」的產能是由外資企業投資和控制,包括三星,SK海力士,英特爾和台積電。長江儲存和中芯國際是僅有能提供「小於20奈米」製程技術的中國公司。(746字)

參考資料:

Wafer Capacity by Feature Size Shows Strongest Growth at <10nm. IC Insights,2020/11/17

相關文章:

1. 台積電2020技術論壇:揭露先進製程最新時程表、2奈米將落腳新竹廠

2. 台積電2奈米將採用哪種技術?

3. 5奈米及3奈米戰爭=台積電與三星對壘

4. 台積電安裝EUV機佔全球總安機量之50%

5. 晶圓代工產業錢景看好,市佔率台積電高達53.9%、三星17.4%、聯電7.0%

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|