SEMI:2020年12吋晶圓廠投資成長13%、未來五年台灣增建11座

科技產業資訊室 (iKnow) - May 發表於 2020年11月4日

國際半導體產業協會(SEMI)於2020.11.4發布12吋晶圓廠展望報告(至2024年)(300mm Fab Outlook to 2024),指出2020年12吋晶圓廠投資較去年成長13%,超越2018年歷史新高。在新冠病毒疫情加速全球數位轉型的推動下,成長態勢可望持續到2021年,後續還將於2023年再創高峰。

主要受惠於雲端服務、伺服器、筆記本電腦、遊戲和醫療科技相關需求,並帶動進一步連結性、大型資料中心和大數據發展的5G、物聯網(IoT)、汽車、人工智慧(AI)和機器學習等快速發展的新興技術也功不可沒。

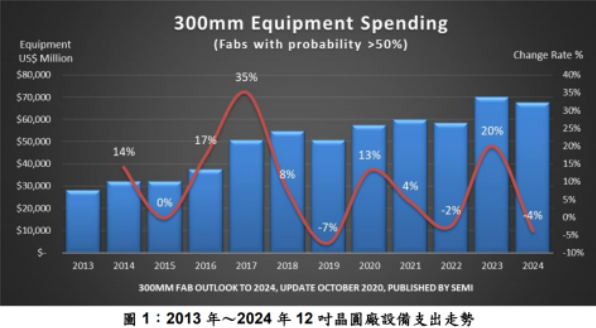

展望2021年半導體晶圓廠投資,將繼續增長,但增速將較前一年同比放緩4%。2023年攀上700億美元歷史新高的前後,2022年將溫和緩降,至2024年再次小幅下滑,雖有小幅波動,但整體投資的規模則是逐年拉高。見圖1。

圖1、2013年~2024年12吋晶圓廠設備支出走勢

增建38座12吋晶圓廠

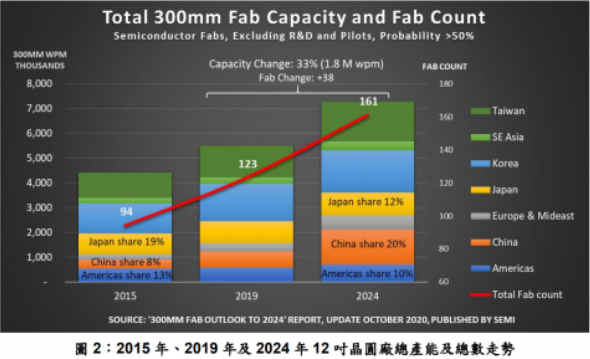

從SEMI「12吋晶圓廠展望報告」,保守預估半導體界2020年到2024年至少新增38個12吋晶圓廠。同期,每月的晶圓廠產能將增長約180萬片(wpm),達到700萬片以上,見圖2。

圖2、2015年、2019年及2024年12吋晶圓廠總產能及總數走勢

基於高可能性項目預測,2019年到2024年至少新建38座12吋晶圓廠/產線,其中,台灣增加11座,中國增加8座,佔總數的一半。2024年半導體產業12吋晶圓量產廠總數將達161座。

地區產能與支出增長

中國佔全球12吋晶圓產能的比重持續快速增加,將從2015年的8%躍至2024年的20%,預計在報告涵蓋的最後一年,即2024年達到每月150萬片(wpm)。儘管非中國公司在這一波增長中佔了很大一部分,不過中國業者正在加速產能投資,相關企業2020年佔中國晶圓廠產能43%左右,預計2022年將達到50%,2024更將爬升至60%。

- 日本的全球12吋晶圓產能佔比繼續下探,從2015年的19%跌至2024年的12%;

- 美洲比重也呈下降走勢,預估從2015年的13%掉到2024年的10%。

- 韓國是區域最大支出地區,投資額在150億美元至190億美元之間,

- 台灣則以12吋晶圓廠投資額140億美元至170億美元緊追在後,

- 其次是中國,投資額在110億美元至130億美元之間。

- 支出較低地區2020年至2024年之間的投資增長最為強勁。歐洲/中東以164%的驚人增幅領先,其次是東南亞的59%、美洲的35%和日本的20%。

產品領域支出增長

- 12吋晶圓廠支出增長以記憶體為大宗,2020年到2023年的實際和預測投資額每年都以高個位數增幅穩步成長,2024年幅度加大,來到10%。

- DRAM和3D NAND 2020年到2024年對12吋晶圓廠支出的挹注有所起伏;

- 邏輯/MPU微處理器的投資2021年到2023年將穩步提高;

- 功率相關元件則是其中的佼佼者,2021年投資增長幅度超越200%,2022年和2023年也將持續以兩位數成長。

SEMI同時公布最新一季晶圓產業分析報告,2020年第三季全球矽晶圓出貨面積達3,135百萬平方英吋(million square inch, MSI),雖較上一季萎縮0.5%,但相比去年同期2,932百萬平方英吋有明顯進展,增長幅度達6.9%。(633字;圖1)

參考資料:

SEMI:12吋晶圓廠設備支出將兩度攀新高,蓬勃發展至2023年。SEMI,2020/11/4。

2020年Q3全球矽晶圓出貨面積下滑,全年表現仍強勁。SEMI,2020/11/3。

相關文章:

1. 三星電子2020年設備投資310億美金、其中半導體250億美金

2. 英特爾將在明年初決定是否委外代工?台積電受惠年營收再增

3. 晶圓代工產業錢景看好,市佔率台積電高達53.9%、三星17.4%、聯電7.0%

4. 純晶圓代工市場於2020年將成長19%,台積電產能滿載

5. SEMI:COVID-19驅動全球晶圓廠設備支出往上漲趨勢

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|