IDC:2020臺灣PC/平板電腦/手機市場受COVID-19疫情影響

IDC(國際數據資訊) 新聞稿 發表於 2020年6月8日

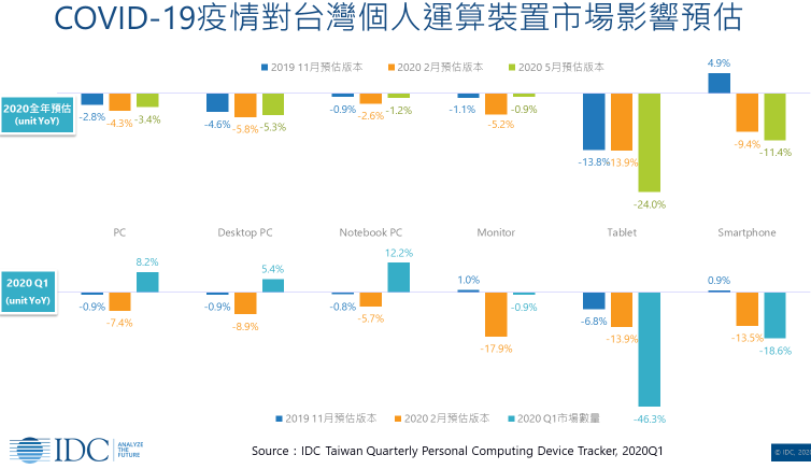

圖、COVID-19疫情對台灣個人運算裝置市場影響預估

全球COVID-19(武漢肺炎)疫情持續蔓延, ICT市場中以硬體相關產業受影響最大。IDC持續追蹤2020年臺灣個人終端市場的整體發展,剖析COVID-19疫情對臺灣市場所造成的衝擊與影響。

IDC統計2020年第一季臺灣PC(包含桌上型/筆記型電腦/工作站)市場量共55.5萬台,年對年成長8.2%,市場受到在家工作及宅經濟升溫影響,需求強勁。尤其,整體筆電市場第一季年增率大增12%。

PC市場方面,隨著疫情在國內獲得控制,遠距工作需求有逐漸降溫的趨勢,然而歷經第一季的搶購潮後,通路普遍庫存水位不高,且後續供應鏈恢復狀況已至少達8、9成以上,PC廠商先前的訂單預期將在第二季大量到貨並補足通路庫存,因此第二季PC市場預估為成長2.7%。展望下半年,在疫情衝擊經濟下,預計企業及個人預算將緊縮並轉趨保守,IDC對PC市場下半年預估年減10.7%,而2020年全年度為負3.4%。

電腦顯示器(Monitor)方面,2020年臺灣第一季市場總量為31.7萬台,與去年同期相較微幅下滑0.9%。第一季顯示器上游供應鏈雖受到疫情影響,但需求端卻因在家工作出現與往年相比更高的PC及周邊設備採購動能,因此帶動整體出貨量比原先預估高出兩成。但第二季出貨量仍將受惠於第一季銷量高出預期,各家庫存皆已低於正常水位許多,回補力道將挹注第二季年對年成長5.1%。而下半年則受到市場需求提前發酵,市場驅動量能將不如往年,IDC對臺灣顯示器下半年(2020H2)年增率預估為負3.7%,全年年增率則修至負0.9%。

平板電腦(Tablet)方面,2020年第一季臺灣市年對年下滑46.3%至13萬台,雖然第一季商用平板的年對年成長幅度高達37.6%,但由於COVID-19疫情影響消費市場需求以及供應端出貨的關係,跌幅達55.9%。預期2020年全年因第一季供貨不穩的關係,影響整體平板市場下滑24.0%至76萬台。然而商用平板仍維持增長,年成長幅度達22.8%,市佔亦提升至20.5%。

在智慧型手機(Smartphone)方面,2020年第一季臺灣智慧型手機市場量為135萬台,年對年下跌18.6%,主要原因是受到COVID-19的影響,初期因供應鏈受到疫情衝擊導致工廠出貨不穩,而後又演變為全球性的經濟危機;雖然臺灣的疫情相較其他國家為輕,但仍舊因為國際緊張的氛圍而連帶減緩臺灣消費者的換機需求,傾向拉長換機周期以減少非必要性支出。再加上部分廠商無法在第一季上市新機,舊機型也因供應短缺及產品週期進入尾聲而減少出貨,使得第一季的的進貨狀況更是雪上加霜。

疫情後的經濟衝擊導致消費者需求減弱的情形將會持續影響第二季甚至下半年的市場表現,直到5G商用開台,新機陸續上市才有望使下滑幅度稍作趨緩。預期2020第二季臺灣的智慧型手機市場仍持續受到疫情影響的經濟因素,消費者偏向減少支出、拉長換機時間使市場量持續下滑,下半年也將由原本預估的年對年下跌4.8%進一步調整為下跌5.7%,2020全年下滑11.4%至572萬台。

觀察2020年下半年,雖然隨著各國商業活動慢慢開始回復正常,市場供應逐漸回穩,但對於疫情與整體經濟表現仍處於不明朗的態勢,恐無法重現傳統下半年市場旺季需求。也因為上半年平板電腦與智慧手機的表現明顯低於預期,2020臺灣全年的平板電腦市場量將降至76萬台,年衰退幅度由上一季預估的13.9%擴大為24.0%。智慧型手機市場全年也將降至570萬台,年衰退11.4%。預計上述兩者的2020全年市場量因此波疫情影響,倒退至近九年新低,IDC預估要到2021年才能迎來年度正成長。(866字;圖1)

附註:* PC在此處代表Personal Computers,包含桌上型電腦與筆記型電腦,不含鍵盤可拆卸之2-in-1電腦。鍵盤可拆卸之2-in-1電腦隸屬於平板電腦

相關文章:

1. 2020年全球PC及行動裝置出貨量受疫情影響下跌14%

2. 全球2020年第一季PC出貨量同比下降8%

3. 全球2020年智慧型手機出貨量衰退將達12%,蘋果5G iPhone推出時程延遲是有道理的!

4. COVID-19正改變購買新機習慣,旗艦機種可能變成一種奢侈品,對產業發展不利

5. 全球2020年第一季智慧型手機出貨量衰退11%,印度與5G逆勢成長

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|