105年1月工業生產統計

一、工業生產變動

- 與上月比較

105年1月工業生產指數101.96,較上月減少3.34%,其中製造業減少3.67%;經季節調整後,工業生產減少0.46%,製造業減少1.15%。

- 與上年同月比較

工業生產減少5.65%,其中製造業減少6.32%,礦業及土石採取業減少1.14%,電力及燃氣供應業減少2.45%,用水供應業減少2.33%,建築工程業增加28.72%。

圖一、105年1月工業生產統計

分 類 |

權重

(‰) |

105年1月

生產指數

(基期=100年) |

月增率

(%) |

季調後

月增率

(%) |

年增率

(%) |

| 工 業 |

1000.00 |

101.96 |

-3.34 |

-0.46 |

-5.65 |

| 礦業及土石採取業 |

5.86 |

100.10 |

6.18 |

2.29 |

-1.14 |

| 製 造 業 |

927.63 |

102.13 |

-3.67 |

-1.15 |

-6.32 |

| 電力及燃氣供應業 |

46.28 |

92.99 |

22.24 |

15.86 |

-2.45 |

| 用水供應業 |

5.14 |

99.92 |

-3.90 |

-3.14 |

-2.33 |

| 建築工程業(註) |

15.09 |

120.21 |

-28.06 |

2.70 |

28.72 |

註:建築工程業採用內政部營建署統計之各縣市核發使用執照總樓地板面積資料。

二、製造業生產統計

分 類 |

權重

(‰) |

105年1月

生產指數

(基期=100年) |

|

|

月增率

(%) |

年增率

(%) |

| 製 造 業 |

927.63 |

102.13 |

-3.67 |

-6.32 |

| 按主要中行業分 |

| ‧ |

電子零組件業 |

293.87 |

118.52 |

-2.00 |

-7.46 |

| |

積體電路業 |

104.35 |

142.49 |

-3.39 |

-12.84 |

| |

液晶面板及

其組件業 |

51.80 |

86.11 |

0.06 |

-13.60 |

| ‧ |

化學材料業 |

108.36 |

100.44 |

-5.52 |

-1.58 |

| ‧ |

基本金屬業 |

89.61 |

98.16 |

7.96 |

-6.89 |

| ‧ |

電腦、電子產品

及光學製品業 |

88.17 |

74.14 |

-12.36 |

-7.77 |

| ‧ |

機械設備業 |

51.13 |

79.97 |

-12.06 |

-14.92 |

| ‧ |

汽車及其零件業 |

20.98 |

104.21 |

0.15 |

-9.92 |

| 按四大業別分 |

|

|

|

|

| ‧ |

金屬機電工業 |

255.86 |

94.78 |

-1.62 |

-8.21 |

| ‧ |

資訊電子工業 |

382.05 |

108.27 |

-3.80 |

-7.50 |

| ‧ |

化學工業 |

196.91 |

100.18 |

-5.41 |

-1.96 |

| ‧ |

民生工業 |

92.81 |

101.21 |

-4.59 |

-4.87 |

1.電子零組件業

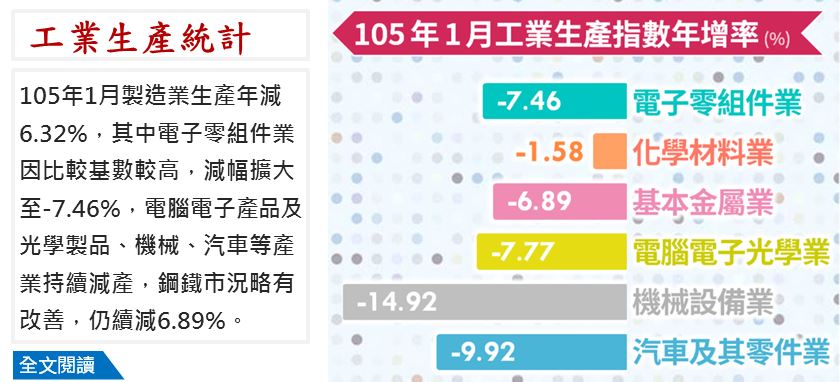

年減7.46%,主因全球經濟成長疲弱,終端資通訊產品之銷售動能減緩,抑制春節前之備貨需求,致晶圓代工、印刷電路板、面板及LCD用玻璃基板等續呈減產,其中晶圓代工因上年比較基數較高,減幅擴大至10.52%,惟太陽能電池則因市場需求活絡持續增產。

2. 化學材料業

年減1.58%,主因國際油價續跌,市場買氣轉淡,致部分廠商調降產能或安排檢修因應,其中以乙二醇、丙二酚減產較多。

3. 基本金屬業

年減6.89%,主因全球鋼鐵產能過剩及鋼價低檔整理所致,惟減幅較過去4個月的二位數明顯縮小,且本月較上月增產7.96%。

4. 電腦電子產品及光學製品業

年減7.77%,主因國際市場競爭激烈,以及消費需求下降,影響光學元件、手持行動裝置之生產動能,加以數值控制器、自動測試設備、半導體檢測設備等之外銷接單減少而減產,抵銷智慧手錶、電腦零組件之增產挹注。

5. 機械設備業

年減14.92%,主因設備投資需求疲弱及國際競爭劇烈,衝擊工具機、線性滑軌、滾珠螺桿等生產,加上橡塑膠機械因我國業者在東南亞建廠接近完工出貨需求減少所致。

6. 汽車及其零件業

年減9.92%,主因部分車廠因應汽車舊換新政策提前在上月生產備貨,加上比較基數較高及進口車競爭,致轎車類仍續減產,抵銷客貨兩用車熱銷之增產貢獻,整體汽車產量減少12.13%,汽車零組件亦連帶減產所致。

三、綜合分析及動向指數

- 全球經濟疲弱、油價持續走低及北半球受極地寒流籠罩影響,拖累消費動能,今年春節前之備貨需求明顯下降,致1月份製造業生產年減6.32%,其中電子零組件業因上年同期客戶拉貨力道相對強勁,比較基數較高,減幅擴大至-7.46%,化學材料業因油價持續探底及買氣轉淡而結束連續4個月之正成長,電腦電子產品及光學製品、機械、汽車等產業持續減產,鋼鐵市況略有改善,仍續減6.89%。

- 展望未來,在中國大陸經濟成長放緩、大宗物資價格走低、金融市場動盪衝擊下,預期今年全球經濟成長率仍延續去年的低緩成長走勢,加上中國大陸生產供應鏈自主化,以及石化、鋼鐵、面板等產能過剩問題,將加劇產業之國際競爭態勢。另外,2月份因適逢農曆春節工作日數減少,加上南部地震影響部分生產線及比較基數已高,將抵銷半導體、石化及鋼鐵之回補庫存需求,預估2月份製造業生產年增率仍續呈負成長。

- 依據本處調查,製造業者認為105年2月生產量將較1月增加之廠商家數占4.7%,持平者占50.4%,減少者占45.0%,以家數計算之生產量動向指數為29.9,按產值計算之動向指數為39.2,預期2月製造業生產指數將較1月減少。

製造業生產量動向指數

-受查廠商對2月營運與上月比較之看法-

分 類 |

按家數計算 |

增加 |

持平 |

減少 |

按產值計算 |

增加 |

持平 |

|

| 減少 |

| 製 造 業 |

29.9 |

4.7 |

50.4 |

45.0 |

39.2 |

3.4 |

71.6 |

25.1 |

| |

電子零組件業 |

35.2 |

5.5 |

59.5 |

35.0 |

44.6 |

2.2 |

84.8 |

13.1 |

| |

化學材料業 |

33.7 |

7.6 |

52.3 |

40.2 |

33.4 |

2.5 |

61.8 |

35.7 |

| |

基本金屬業 |

27.8 |

5.7 |

44.3 |

50.0 |

38.1 |

7.7 |

60.8 |

31.5 |

| |

電腦、電子產品及光學製品業 |

35.2 |

6.5 |

57.3 |

36.2 |

43.7 |

6.6 |

74.4 |

19.1 |

| |

機械設備業 |

32.0 |

6.7 |

50.5 |

42.8 |

33.9 |

7.5 |

52.9 |

39.6 |

| |

汽車及其零件業 |

24.5 |

4.4 |

40.2 |

55.4 |

10.9 |

1.8 |

18.1 |

80.1 |

說明:以產值計算之生產量動向指數係(預期下期增產之廠商產值比率+預期下期生產持平之廠商產值比率×0.5)×100。

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|