2023年中國智慧型手機市場出貨量創近10年最低 蘋果首獲年度第一

IDC(國際數據資訊) 新聞稿 發表於 2024年1月25日

圖、2023年中國智慧型手機市場出貨量創近10年最低 蘋果首獲年度第一

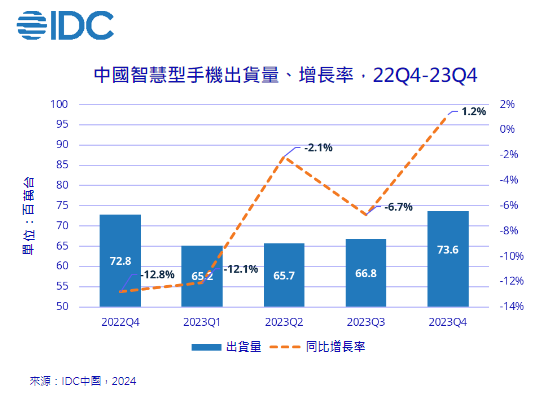

根據IDC(國際數據資訊)最新全球手機季度追蹤報告(IDC Worldwide Quarterly Mobile Phone Tracker)顯示,2023年第四季,中國智慧型手機市場出貨量約7,363萬台,較去年同期成長1.2%, 連續年減10季後首次反彈。 值得注意的是,雖然整體市場終於恢復到成長趨勢,但市場表現還是明顯低於預期。 目前的市場需求主要來自於一到三線城市的高階用戶,例如銷售較好的產品大多集中於蘋果iPhone 15、華為Mate 60、小米14、vivo X100等各品牌的旗艦產品系列,中低階產品的銷售情況並未明顯改善,佔據大部分市場的中低階用戶的換機需求依然沒有完全釋放。

2023年全年中國智慧型手機市場出貨量約2.71億台,較去年同期下降5.0%,創近10年以來最低出貨量。 綜觀全年,上半年受經濟環境和疫情延續影響,整體手機市場仍處於低迷階段;下半年隨著經濟環境的改善以及社會各界對於手機市場熱度和關注度的提升,市場需求逐漸好轉和改善 ,但尚未完全釋放。 而廠商對於出貨量的態度仍保守謹慎,整體市場表現難以達到預期。

圖1、中國智慧型手機出貨量、增長率,22Q4-23Q4

2023年全年中國前五大智慧型手機廠商市場表現:

Apple第四季和2023年全年出貨量排名中國市場首位。 雖然蘋果在高階市場受到競品明顯衝擊,加上自身產品升級幅度有限導致吸引力下降,但是在第三方通路上一直大幅度的降價促銷推動下,還是吸引了較多消費者的需求。 儘管相較於安卓旗艦產品已不具明顯優勢,但iPhone的整體綜合產品力仍是最好之一。 只是現在蘋果產品的價格維持不如以前,通路提貨價格調整時間越來越早。

Honor 第四季和2023年出貨量排名中國安卓市場第一。 繼前年快速恢復之後,2023年的Honor面對市場的激烈競爭,依然保持強勁動能。 在800美元以上市場依靠可折疊螢幕產品的出色發揮,市占明顯提升;中低階市場緊抓線下消費人群需求特點,打造多款爆款產品。 產品策略的成功以及與通路合作的改善,幫助Honor獲得全年總出貨量第二位的位置。

OPPO 在2023年整體市場規模下降的情況下依然穩居市場第三。 其中在折疊螢幕手機市場持續發力,憑藉 Find N3 Flip 的熱銷,OPPO 斬獲 2023 年豎折產品市場第一名;橫折產品Find N3表現優異,助力OPPO在800美元以上市占創新高。 Reno系列幫助OPPO在400-600美元市佔率第一。 2023年逆勢成長,出貨量較去年同期成長接近200%。 同時,OPPO也不斷嘗試更多差異化的終端服務以滿足用戶多元化的需求,為用戶帶來了更多創新零售體驗。

Vivo在中國市場表現穩健。 第四季隨著主力新品集中上市,市場表現明顯好轉,多款爆款產品熱銷持續至今。 其中,憑藉連續多代產品的堅持投入和口碑累積,X100系列幫助vivo在高階市場獲得消費者的高度認可,持續加單,在第四季600-800美元市占位居第三。 子品牌iQOO堅持在電競場景上的產品特色,穩定vivo在線上通路的競爭力。 憑藉產品佈局清晰,系統使用體驗優秀,主品牌和子品牌分工明確,vivo將會持續穩定發展。

Xiaomi在第四季是唯二率先恢復年成長的廠商。 小米14系列延續上一代產品的優秀口碑,幫助Xiaomi穩定住了600美元以上市場的位置。 紅米K系列和Note系列仍是推動Xiaomi出貨的主力軍。 自研以及與國產供應鏈的全面合作將有效幫助小米高階品牌形象的建立。 未來「人車家生態」閉環的形成將使得Xiaomi的競爭力不僅限於手機市場。

表1、2023年第四季中國前五大智慧型手機廠商市佔率及年成長率

| 2023年第四季中國前五大智慧型手機廠商市佔率及年成長率 |

| 廠商 |

4Q23市佔率 |

4Q22 市佔率 |

4Q23/4Q22年成長率 |

| 1. Apple |

20.0% |

20.6% |

-2.1% |

| 2. Honor |

16.8% |

17.1% |

-0.9% |

| 3. vivo |

15.7% |

17.4% |

-8.4% |

| 4. Huawei |

13.9% |

10.3% |

36.2% |

| 5. OPPO |

13.7% |

16.5% |

-16.1% |

| 其他 |

20.0% |

18.1% |

11.9% |

| 總計 |

100.00% |

100.00% |

1.2% |

| 來源: IDC 中國季度手機市場追蹤報告, 2023年第四季 |

備註1: 此數據為初步研究結果,存在變化可能。數據皆採四捨五入。

備註2: 若兩家或兩家以上廠商的營收市佔率或出貨量相差0.1%或更少,IDC將宣布這個廠商在中國智慧型手機市場上並列排名。 |

表2、2023年中國前五大智慧型手機廠商市佔率及年成長率

| 2023年中國前五大智慧型手機廠商市佔率及年成長率 |

| 廠商 |

2023全年市佔率 |

2022全年市佔率 |

2023/2022年成長率 |

| 1. Apple |

17.3% |

16.8% |

-2.2% |

| 2. Honor |

17.1% |

18.1% |

-10.3% |

| 3. vivo |

16.7% |

17.5% |

-9.4% |

| 4. Huawei |

16.5% |

18.6% |

-15.5% |

| 5. OPPO |

13.2% |

13.6% |

-8.5% |

| 其他 |

19.1% |

15.3% |

19.0% |

| 總計 |

100.00% |

100.00% |

1.2% |

| 來源: IDC 中國季度手機市場追蹤報告, 2023年第四季 |

備註1: 此數據為初步研究結果,存在變化可能。數據皆採四捨五入。

備註2: 若兩家或兩家以上廠商的營收市佔率或出貨量相差0.1%或更少,IDC將宣布這個廠商在中國智慧型手機市場上並列排名。 |

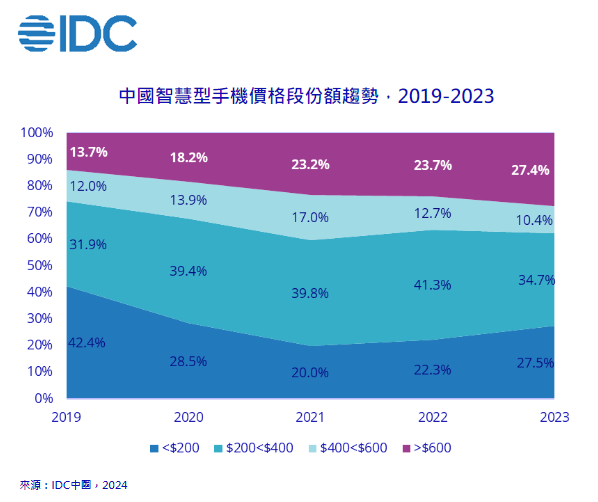

價格段K形分化延續

2023年中國智慧型手機市場價格段延續K形分化趨勢。 600美元以上高階市佔率達27.4%,較去年成長3.7個百分點;同時200美元以下低階市佔率恢復到27.5%,較去年同期成長5. 2個百分點。 高階消費用戶維持購買力的同時,更多中階用戶開始升級選擇旗艦產品來延長換機週期;打造千元5G精品手機,注重外觀以及保證社交,購物,短影片三大應用場景的使用流暢,將會吸引更多線下低階消費用戶。

圖2、中國智慧型手機價格段份額趨勢,2019-2023

IDC中國資深分析師郭天翔指出:「雖然中國智慧型手機市場已重新恢復到成長趨勢,但是對於2024年的市場表現預期應該還是保持謹慎樂觀的態度。 上一波2020年下半年出貨高峰購機的消費者將從今年上半年陸續進入換機週期,將成為今年市場反彈的基礎。 國家整體總體經濟和居民消費能力的恢復情況,以及是否能有效激發四到六線城市消費群體的換機,將成為影響市場反彈高度的關鍵因素。 營運商仍會推動5G終端的普及,也將有利於市場的反彈。 但產品本身難以出現明顯推動換機需求的技術出現,衛星通訊和AI大模型,短期內都還不會成為消費者的剛性需求來推動大規模的換機。 建議整個產業仍需維持保守務實的營運策略,控制庫存,穩定現金流;廠商建立長期發展目標,堅持在高階產品和可折疊螢幕產品上的投入,打造高階品牌形象的同時,也可以加強與營運商的合作,有效合理利用營運商資源。」(2110字;圖3)

相關文章:

1. IDC預測到 2027 年,全球二手智慧手機市場將超過 4.3 億台,市值將達 1,097 億美元

2. 三星的行動AI並不能透過Galaxy S24實踐,可是卻宣告了AI手機時代的到來

3. 韓國首例零信任安全模型,驗證雲端、內部網路安全有效性

4. IDC:2023全球智慧型手機出貨年減3.2%,蘋果市占率創歷史新高,首次超越三星成年度第一

5. SpaceX和T-Mobile於2024年將推出Direct-to-cell服務,將帶起風潮

6. u-blox JODY-W6模組開啟新的汽車使用案例

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|