根據市場研究機構 iSuppli 的預估,隨著美國政府公告在 2007 年全面進入數位電視的時代,未來數年之內數位電視的銷售景況都將成為電視與半導體產業中的明星。其中,液晶電視、電漿電視、 LCoS 背投影電視、 DLP 背投影電視、以及薄型 CRT 數位電視都將成為這個市場上的大贏家。

|

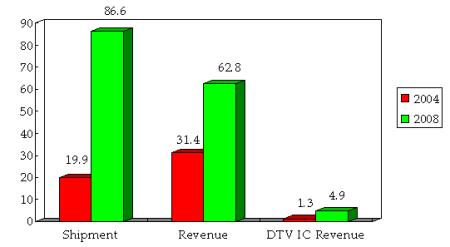

圖一 全球數位電視出貨量與營收預測 |

|

單位:百萬台 / 十億美元 |

|

|

|

Source: iSuppli , 2004 年 11 月 |

|

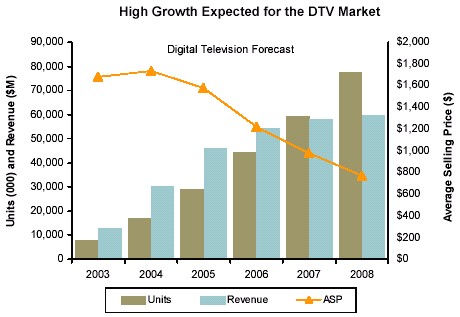

全球數位電視出貨量、營收與平均價格預測 (更新版) |

|

|

|

Source: iSuppli , 2004 年 12 月 |

在出貨量方面, iSuppli 認為 2004 年全球數位電視出貨量將達 1,990 萬台,至 2008 年時將成長至 8660 萬台的目標,年複合成長率達 44.5% ,也就是說,未來四年之內數位電視出貨量將成長四倍之多。而在營收方面,由於數位電視價格每年向下調整的緣故,成長情況不如出貨量亮眼,預估從 2004 年的 314 億美元,成長至 2008 年的 628 億美元。

根據最近通路調查發現,大螢幕並不代表高價的情況正在發生當中。 2004 年耶誕假期時,約有三分之二的電視零售價將降至 400 美元以下,而約有 90% 的電視零售價將降至 1,500 美元以下,這與去年相比的確降低了許多。一般相信,從 2005 年至 2006 年時,又將有一波的降價行動。

由於北美市場是全球第一個推動全面收類比頻道的國家,因此前幾年北美市場將成為數位電視銷售的最主要區域。根據 iSuppli 估計, 2004 年全球數位電視銷售量當中有 43% 是銷往北美地區。至於歐洲與日本將從 2009 年以後全面回收類比頻道,因此從 2007 年以後這兩個市場才會看到大量採用數位電視的情況。

至於數位電視的關鍵零組件也將隨著數位電視出貨量的增加,而後市看好。一般來說,數位電視半導體之中的關鍵晶片包含 MPEG 編碼器、 MPEG 解碼器、影像處理器、控制器與 數位電視調諧器等。未來幾年之內,專門處理數位訊號的 編碼器與解碼器的 晶片組需求將會最大,接下來才是處理視訊系統的影像處理器與控制器。根據 iSuppli 預估, 2004 年全球數位電視半導體營收將達 13 億美元,至 2008 年時將成長至 49 億美元,年複合成長率高達 39.3% 。

--------------------------------------------------------------------------------------------------------------------------------------------