今年半導體業產值跌幅再下修 醞釀明年反彈的基底

科技產業資訊室 (iKnow) - 劉佩真 發表於 2023年9月19日

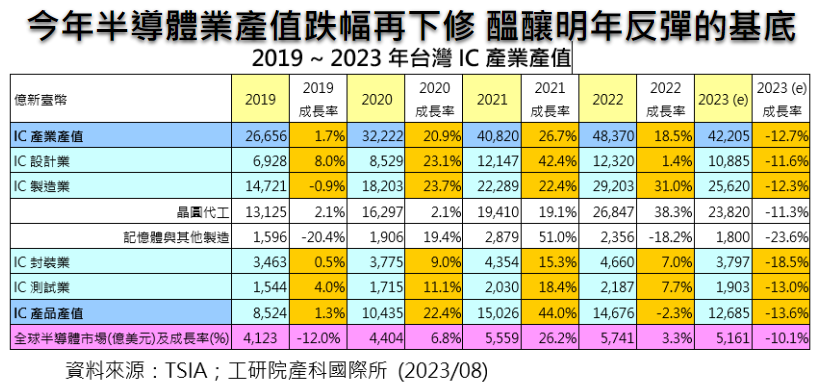

圖、今年半導體業產值跌幅再下修 醞釀明年反彈的基底

2023年國內外半導體業不但歷經美中科技戰持續增溫、地緣政治變化滲入行業影響公司決策甚深外,景氣面上更是屢屢面臨不如預期的狀況,從年初預測景氣前低後高的格局,再到庫存去化將延長至第三季、第四季才可望回到健康水位,甚至時序已來到第三季後期,半導體第四季景氣能見度仍不高,顯然今年全球半導體業所面臨的庫存水位、終端應用市場動向難以掌握,造成各主要研究機構或重量級業者出現逐季下修行業景氣預測的景象。

繼WSTS下修全球2023年半導體銷售額跌幅由原先的4.4%擴大至10.3%後,TSIA也二度修正我國半導體產值,衰退幅度由上次的12.1%略微增加至12.7%

2023年除了上半年半導體各產品線呈現疲弱的態勢外,事實上,下半年景氣的變化則關乎全年國內半導體業衰退的程度,其則維繫在總體經濟對終端需求的影響,以及全球主要無晶圓廠之半導體庫存水位等兩大主軸,畢竟全球經濟成長率雖有所好轉,但復甦的腳步仍顯緩慢,使得消費者購買電子產品的需求尚未明顯浮現,特別是中國市場,並未出現疫後解封的消費潮,反而近期因投資、出口、消費動能全失,加上房地產業者債務高築,而導致2023年中國經濟成長率水準屢遭國際預測機構下調,全年恐難保5%;顯然雖預期電腦出貨量可在2023年上半年落底,但下半年的市況依然不明朗,仍需戒慎恐懼,至於智慧型手機雖已落底,但需求復甦力道似乎仍顯溫吞,其他包括伺服器、車用半導體的成長力道則為趨緩情勢,至於AI熱潮對於半導體業雖帶來正面助益,但尚無法扭轉整體行業的景氣表現,上述導致全球或台灣半導體市場規模2023年跌幅達到一成以上。

因2023年基期低、全球終端需求可望走出谷底,此皆醞釀2024年國內半導體業產值增幅有機會往一成的水準靠攏

雖然2024年我國半導體業仍會面臨一些挑戰,例如美中科技戰短期內仍難以停歇,台灣半導體業依舊須嚴陣以待其衍生的負面效應及國際間複雜的競爭情勢,況且各國將半導體視為國家重要戰略行業而大力扶植,須留意是否對我國形成競爭壓力,加上中國絕大部分的半導體環節與國際技術的競爭力仍有段差距,且隨著美國政府加強對中國業者取得晶片元件、軟體、矽智財、設備等限制,當地業者與國際競爭對手間的技術差距仍難以快速拉近,顯然未來在半導體人才需求端上將明顯高於其他國家,更何況中國除意識到眼前最快達成半導體供應鏈國產化的方式則是對台進行強力挖角,畢竟台灣目前是全球第二大半導體供應國,且中國半導體行業的發展模式也是仿照我國以專業分工的模式來進行,以及兩岸語言隔閡較低,且對岸又擁有龐大二期積體電路大基金、民間投資基金的豐沛資金可拉高挖角籌碼,甚至全球半導體人才短缺的問題將持續存在,主要是全球各供應國積極建立在地化自有供應鏈,也將會以高薪對台進行強力挖角,顯然台灣須進行全面防備,特別是正值美中科技戰供應鏈正在進行重整之際。

但2024年有利於台灣半導體業的環境因素將包括全球經濟成長率將優於2023年,也意謂對於半導體終端電子應用市場的出貨量將帶來成長的驅動力、新興科技領域進入快速發展階段(如AI、車用電子),內含的半導體矽含量與價值不斷提升將帶動我國本產業供應鏈的商機、台積電將進入2奈米試產及1.4奈米布局、日月光投控持續深耕於異質整合封裝持續投入,相較於競爭對手仍有領先的優勢等。故綜合而論,隨著2023年各項指標表現再度下修,呈現低基期狀態,加上庫存去化終將告一段落,且全球經濟逐步復甦將帶動終端電子產品的出貨量表現,使得此皆醞釀2024年半導體業景氣反彈的基底。(1380個字;圖1)

作者資訊:

劉佩真 經院產經資料庫總監、APIAA理事

參考資料:

記憶體慘,今年全球半導體銷售遭下修、恐縮10%。Money DJ,2023/06/07。

半導體供應鏈 2024年方能迎來成長期。工商時報,2023/06/14。

TSIA二度下修台灣今年半導體產值 估將衰退12.7%。Money DJ,2023/08/15。

相關文章:

1. 2023年第二季半導體營收成長3.8%,是連續五季度衰退之首次正成長,AI成為帶動成長關鍵

2. 全球前三大半導體巨擘現階段各有其營運挑戰

3. 在GPU缺貨以及成本過高情況下,許多公司正在用軟體或其他技術來榨取更多AI處理能力

4. 從重點行業產業景氣來看今年國內GDP減緩的趨勢

5. 特斯拉正取得技術突破,可能會改變其電動車製造方式

6. 歐洲和美國都正面臨進入電動車時代優勢漸失的窘態

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|