約30年前,科學家成功開啟以LCD作為顯示面板的電子計算機、時鐘等實用化商品,如今在歷經顯示器產業的延續,帶動了搭載於筆記型電腦、行動電話、監視器等龐大主流產品之市場商機。今後,科技業界將更加積極地以搭載液晶電視做為顯示器之首要競爭能力,使得顯示器產業備受期待的程度,造就了多元化的產品應用及市場潛力。

此外,技術開發及量產過去一直是以日本為中心,但這幾年來,有韓國及台灣相較競爭,廠商大量擴充LCD產能規模,如此看來,短短幾年間,液晶顯示器產業的投資發展,已迅速延燒到各行業熱潮了。在此針對液晶產業市場及業界動向以及最近之話題加以敘述。

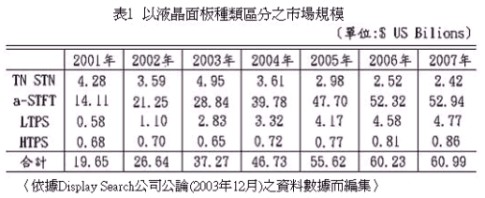

液晶面板之種類與市場規模

面板隨著材料特性提昇的技術而搭載於許多商品上。液晶顯示器依驅動方式來分類,大致可分為被動矩陣驅動與主動矩陣驅動兩類型,被動矩陣型主要有TN型液晶顯示器與STN型液晶顯示器兩種,而主動矩陣驅動型液晶顯示器是以TFT LCD為最重要。它們主要的區別是:透過液晶分子扭轉原理,在視角、色彩、對比以及動畫顯示的品質有高低層次的不同。

現階段而言的技術開發,TFT是首要熱門地進行投資的層面,生產金額最可觀的也是TFT LCD技術。目前已運用的TFT LCD製程有非晶矽(a-Si)與低溫多晶矽(LTPS)兩種製程。尤以a-Si TFT技術目前最成熟,利用半導體製程在導電玻璃上使用非晶矽製程薄膜電晶體,透過電晶體的開關動作,以控制驅動液晶畫素的電壓,達到顯示的效果。a-Si TFT的比例幾乎佔據所有搭載於筆記型電腦、監視器之液晶面板。目前研發的a-Si TFT技術,更試圖擴展到LCD TV此應用領域,未來液晶顯示器的市場必定會發生供不應求的現象。

何謂低溫多晶矽薄膜電晶體(poly-Si TFT)技術呢?顧名思義,就是以低溫的方式製作多晶矽。因為低溫poly-Si TFT之電子遷移率高,可形成小面積的薄膜電晶體,使得液晶顯示器除了可擁有高解析度、高亮度、低消耗功率、反應速度更快等優點之外,又可藉由將周邊驅動電路與液晶面板同時製作於玻璃基板上形成,來降低液晶顯示器的生產成本,還可以提昇可靠度、以及全盤的系統架構等優勢;但這技術在設備開發及良率的提昇目前尚有待克服。因此,未來低溫poly-Si TFT的發展市場也是令人期待,將佔有舉足輕重的地位。

另外,高溫poly-Si TFT為1吋以下之小型且具有高解析度的產品,其材料主要應用為液晶投影機;這技術也搭載部分應用於攝影機上之觀景窗。

而較早萌芽之被動矩陣TN 、STN型式的發展技術搭載於非常多的商品上,但現階段此技術進行在較大的尺寸投資均已告一段落,今後以更加降低成本為優先考量。然而,彩色STN目前生產應用於行動電話的顯示上需求增多,今後隨著日本的彩色顯示行動電話普及於海外區域,產品需求量也明顯地增加。依情勢來看,未來STN LCD 之發展較TN LCD為高,勢必有不少的成長空間。

從TN、STN、TFT領域發展來看,以TFT LCD的市場產量最大,原因是筆記型電腦的熱賣和TFT LCD顯示器銷售量誘人的帶動下,是最有可能登上顯示器霸主寶座的明日之星。液晶面板之市場規模,依上述所分類的液晶種類加以區分表示於表1中。

液晶業界之動向

1. 依國家區域來區分之液晶加入企業動向

最先啟動將LCD技術商品化是以日本為中心,並帶動不少廠商(如:Hitachi、NEC、Toshiba)加入LCD產品開發生產行列,而且日本在LCD市場的獨占情況,一直延續到1990後半年代,才有韓國的廠商接觸此LCD產業發展;進入2000年代之後,台灣業者也陸續掀起一股LCD的投資熱潮。有趣的是,美國是LCD技術最原始的推動者,雖歐美於研究開發上終究較日本領先,但實際量產卻以亞洲為中心。依國家區域區分之加入業界狀況示於表2。

| 表 2 : 以國家區域分類之主要液晶業者與概略公司數目 |

| |

日本 |

韓國 |

台灣 |

中國 |

ASEAN |

美國 |

歐洲 |

| 主動矩陣 |

Sharp

TMD

日立

Epson

三洋

富士通

|

Samsung

電子

LG Philips

BOE-Hydis

|

AU

CHIMEI

CPT

QDI

HANNSTAR

TOPPLY

|

上海廣電(NEC)

吉林

|

AFPD |

|

|

| 14家 |

3家 |

7家 |

2家 |

1家 |

0 |

0 |

| 被動矩陣 |

Epson

Optrex

日本板硝子

Casio

|

Samsung |

WINTEK

PICVUE

GiantPLUS

VDS,EDT

|

TRULY

天馬

JIC

YEEBO

|

Varitronix |

TFS |

TECDIS |

| 20家 |

2家 |

12家 |

50家以上 |

5家 |

5家 |

4家 |

1973年日本Sharp公司成功開發以LCD為顯示面板,Sharp於過去至現在一直是在液晶業界居領先地位的頂尖業者。日立.Epison歷史亦悠久為具代表性的業者,TMD(東芝松下顯示器)為東芝與松下合併所設立的液晶廠商。如此看來市場上主要的電機業者,幾乎也都紛紛加入液晶行列。

韓國則有Samsung、LG等巨大財團企業於液晶產品上積極地進行投資擴產,雖然加入LCD領域之廠商數目不多,但這已足為液晶之一大生產據點。

台灣於被動矩陣之歷史久,且於2000前後與日本之TFT業者技術合作將產能急速擴大,開始展開跨世紀的大筆投資。

在中國則有無法計數的企業投入被動矩陣之生產業界,其廠商數目估計掌握困難。顯示器產業與其他的產業發展均大同小異,就像日本、台灣業者都將包含有TFT在內的新生產據點進行前往中國大陸作投資考量的動向。

在上述以外的亞洲區域,歐洲、美國等投資國家中,也有存在數個被動矩陣的生產業者。

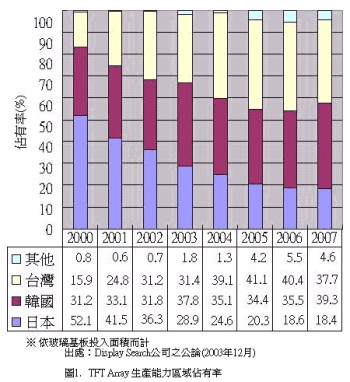

2. 生產能力的狀況

液晶之主要品種TFT之生產能力之區域市場佔有率變遷示於圖1。

日本在2000年之市場佔有率幾乎佔了50%以上,2004年日本擴展腳步逐漸放慢之下也有25%之市場佔有率;韓國和台灣追趕下,廠商積極地大幅投入產能,使得市場佔有率持續擴大著,這也就是日本廠商全球市佔率為何已緩緩降低了。

由今後生產線投資動向來看,在日本業界而言也只有Sharp能提出明確的方向,這樣的產業變遷現象大概不會有太大改變吧!

3. 以液晶面板業者加以區分的生產金額

2003年各液晶面板業者之估計生產金額示於表3。

| 表3: 2003年液晶面板業者生產金額(單位:億日幣) |

| 企業 |

國家 |

主動 |

被動 |

合計 |

Samsung

Sharp |

韓國

日本 |

4,800

4,500 |

900

550

|

5,700

5,050 |

LGPhilips

AU |

韓國

台灣 |

5,000

3,400 |

|

5,000

3,400 |

TMD

Epson |

日本

日本 |

3,000

1,400 |

40

950

|

3,040

2,350 |

CHIMEI

日立 |

台灣

日本 |

2,200

2,000 |

|

2,200

2,000 |

CPT

HANNSTAR |

台灣

台灣 |

1,600

1,100 |

|

1,600

1,100 |

三洋

QDI |

日本

台灣 |

1,100

1,100 |

|

1,100

1,000 |

BOE-Hydis

Optrex |

韓國

日本 |

800

60 |

700 |

800

760 |

SONY

IDT |

日本

日本 |

750

750 |

|

750

750 |

富士通

Casio |

日本

日本 |

650

450 |

120 |

650

570 |

SII

NEC |

日本

日本 |

50

450 |

450 |

500

450 |

ADI

WINTEK |

日本

台灣 |

450 |

350 |

450

350 |

Philips上海

Citizen |

中國

日本 |

50 |

270

200 |

270

250 |

Hosiden

Philips神戶 |

日本

日本 |

160 |

180 |

180

160 |

PVI

Kyocera |

台灣

日本 |

130

40 |

90 |

130

130 |

Alps

日本板 |

日本

日本 |

20 |

95

110 |

115

110 |

南亞

Rohm |

台灣

日本 |

|

100

90 |

100

90 |

TRULY

PICVUE |

中國

台灣 |

|

80

70 |

80

70 |

Stanley

其他 |

日本 |

50 |

60

1,600 |

60

1,650 |

| 合計 |

|

35,960 |

7,005 |

42,965 |

| Source: 日本工業調查會推測 |

Samsung之TFT主要由Samsung電子來生產,STN/TN由Samsung SDI來生產,但兩公司若以Samsung之名義算在一起奮戰的話,則超越Sharp成為NO.1業者。 台灣則在數年前由Acer與Unipag合併AU來特別擴大生產位居第四位。至於奇美,其母公司為塑化產業NO.1企業的ABS(壓克力)領域。

我國目前已投入大尺寸TFT LCD的廠商有華映、廣輝、友達、奇美、瀚宇彩晶等五家,五家公司除奇美的技術來自工研院並堅持研發還找富士通技術合作外,其餘四家都採支付權利金方式,透過類似整廠輸出模式由日本廠商技術移轉,以求能快速投入量產,且盡早提昇面板良率,並持續向更大尺寸的生產線邁進,也積極經營下一代的低溫多晶矽TFT(LTPS)顯示器之大尺寸量產技術之發展。

其他業者之被動方面之生產金額大,乃是因前面所述,中國方面有許多業者存在之故。

4. 液晶生產設備與生產線

為了生產液晶必須投資大量金額。依生產能力之規模而有所不同,STN的生產線約30億元, TFT第5世代之生產線,據說大約是800億元。TFT壓倒性地佔據大量投資金額,乃因必須與所謂陣列工程半導體之電晶體形成與有同樣的設備所致。

在液晶生產上以玻璃基板的尺寸為各業者之產品大小特徵。在TN/STN為300mm見方程度,中國業界則為14吋見方、14*16吋之大小為主流。 由玻璃基板之尺寸大小有G1(第1世代),G2(第2世代)之稱呼方法,大約1m見方大小被稱為G5(第5世代)。隨著搭載液晶顯示為監視器、電視之大尺寸等商品,玻璃基板之尺寸也正逐漸擴大成長中。

搭載液晶面板商品之市場規模與主要業者

1. 搭載液晶商品之市場規模

液晶搭載於非常多的製品上。例如使用於電子計算機、時鐘、遙控、溫度計、血壓計各種家電製品上者多為低價位之TN型式。

STN應用於通訊用的行動電話,使得STN LCD有很大的市場商機,例如在電話、FAX之顯示上常被使用。TFT則被搭載於筆記型電腦、監視器、行動電話、電視等商品,市場需求可望持續擴大發展。每一搭載液晶商品生產金額比率以搭載TFT者產量為最大,然而應用在TN/STN液晶的發展、泛用化之貢獻亦不能被忽視,仍有很大的成長空間。表5表示其概要。

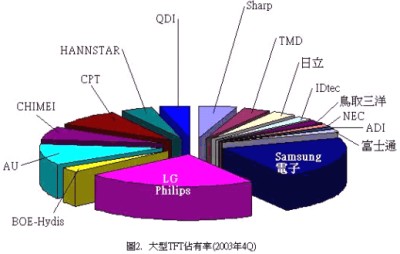

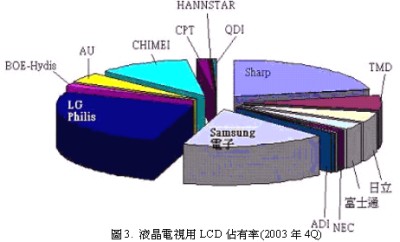

2. 大型TFT之出貨數量與業者的市場佔有率

液晶面板之龐大市場如筆記型電腦、監視器、液晶電視,再加上顯示器產業上搭載10吋以上大型的TFT LCD。此市場於2003年液晶業者出貨產量之動向示於表6及圖2。韓國Samsung電子與LG Philips正激烈地爭取首位之座席。近年來,目前發展趨勢受各界期待的是有關液晶電視的市場動向,可見於表7及圖3。於2003年,液晶面板出貨之產能在4Q與1Q相較之下,有近達3倍之比值,可見顯示器市場上供需的趨勢,的確是迅速成長的。因此,LCD TV相關的技術突破,將是各大廠首要較勁的主力。Sharp之市場佔有率在1Q約佔50%、4Q則仍有25%左右,LG Philips及Samsung電子、奇美的成長耀眼,使得訴諸於技術與品質良率優勢的Sharp公司今後之動向受到矚目。

|

表6 大型TFT LCD出貨數量動向 |

|

|

|

Source; 美國Display Search公司 (2003年12月) |

|

表7 液晶TV用LCD出貨數量動向 |

|

|

|

Source; 美國Display Search公司 (2003年12月) |

3. 中小型面板之出貨數量與業界市場佔有率

在中小型市場方面,這數年以來行動電話已成為龐大的商業市場。與其他的商品比較則有1位數之差的市場規模。其次中小型市場的商品才為數位相機。

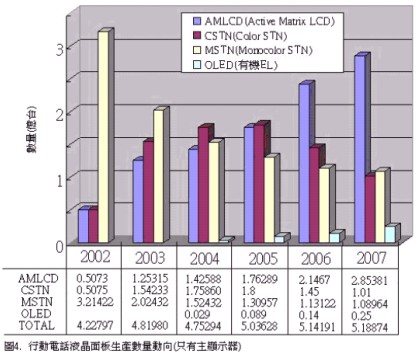

想必今後此趨勢變化也不大吧!但今後備受期待突破的是--現在亦正使用於導航之擴大螢幕搭載於車輛上的顯示器,因其需要高信賴性,由日本業者技術力能夠發揮之意義來看亦受到注意。此外,必須注意的產品,如遊戲、娛樂(柏青哥等)之市場從過去以來都一直構成不容忽視的市場。 如圖4、表8所示為行動電話市場的市場預測與2003年之液晶業者市場佔有率。

行動電話的市場規模很難預測,而且日本境內幾乎皆是TFT之彩色顯示,但就世界來看的話則尚以黑白顯示的STN居多,今後STN之彩色化佔有比率與TFT型之佔有比率,發展技術能否以那樣的演進歷程來進行,將對液晶業界有莫大的影響。

|

表8: 2003年行動電話用液晶polymer面板業者市場佔有率(單位:%) |

|

|

|

Philips之ALPS, 含CITIZEN與KYOCERA |

最近之液晶業界之話題與今後動向

1. 由展示會展出製品來看

在考察未來液晶業界及液晶製品動向之際,來看看由主要業者於2003年10月展示會上所展出之眾多展出商品。

有關市場規模大的搭載大型TFT商品,於展示會場亦有韓國、台灣的液晶業者在展出數量以及大型化的畫面尺寸上皆相當引人注意,此為近兩年來變得十分明顯之事情。日本業者一方面特別是在液晶電視上強調畫質之優越性外,同時亦提出液晶顯示新的展示企劃。例如發出聲音的顯示器、輸入顯示器(液晶亦扮演sensor的角色,實現掃描器之顯示機能),另外,還有3D(立體顯示)等。這些都並非只把液晶當作單純顯示器,而是被期待規劃其成為具有sensor.shutter機能的產品及實現具有另類特徵的商品。

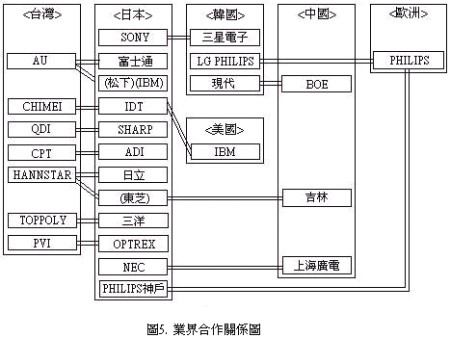

2. 業者間之合作與今後之焦點

過去帶給液晶業界變化之一個大的動作是跨越國內及國際。液晶業者間之合作。在日本國內有東芝及松下之TMD的設立、SONY與Toyota之[STLCD]具有代表性,追溯到過去的話,則有被動矩陣老店Optrex為旭硝子與三菱電機之合併。

2000年前後,日本業者與台灣之TFT加入業者彼此並肩合作,導致液晶之生產市場佔有率產生很大的變化。日本的大企業漸漸失去投資競爭力,造成液晶顯示技術外流之悲觀看法亦有此一說,但今後業者更有必要考慮跨越國家、地域等等發展之觀點。例如:現在正已經在進行的是與中國業者間的交流合作,此外,與具有研究開發能力之歐美企業的開發合作今後亦將受矚目。

最近廠商的動向受到各界注意,尤其以未來會成為大家關心的焦點目標,就是去年被發佈SONY與Samsung電子之合作。在電視商品方面,SONY自豪的以壓倒性的世界品牌實力與現今成為頂尖液晶業者Samsung之合作,都因應需求擴產、加強產能佈局、以及在經營模式重整上,反應了現在產業掌握住崛起中的液晶市場商機所要面臨的重要課題。

像這樣的合作今後亦將陸續進行,參考圖5。如今算來,液晶顯示量產之歷史雖只有30年之淺,但液晶產界變化激烈,未來的確是另一波商機與挑戰。而今後量產之據點也是以日本、亞洲為中心,這也同時反映高科技產業開始以資訊通信.家電為中心之先進技術的發展,加上地域、國家、企業動向的時空背景下,由此情勢看來,21世紀的液晶產業在全球競爭發展已逐漸邁前一大步了。

(本篇摘譯自 越石建司, 電子顯示器產業地圖-- 液晶面板產業界, 電子材料 pp.24-30, 2004年4月號 編譯者: 溫武義)

--------------------------------------------------------------------------------------------------------------------------------------------