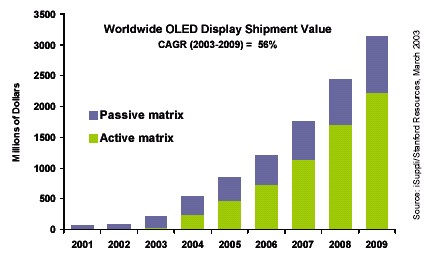

柯達公司 OLED (Organic Light-Emitting Diode) 平面顯示器核心專利技術即將於2005年到期,將吸引新競爭者爭食平面顯示器市場。根據 iSuppli/Stanford Resources 統計,取得柯達授權OLED技術的公司: 日本先鋒、韓國三星SDI、台灣錸寶(RiTdisplay),這三家2003年共佔全球OLED顯示器營收達98%份額。

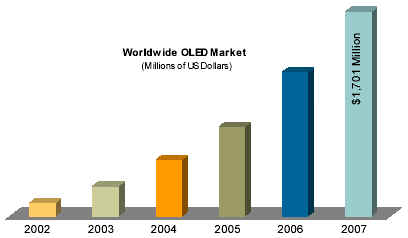

根據DisplaySearch調查報告顯示,OLED市場2003年產值還不到3億美元,但預估2004年將成長一倍,達到5.7億美元;並預期在2007年,OLED全球產值將為今年3倍,達17.01億美元,顯示成長幅度將更為可觀。

|

|

|

|

| Source: iSuppli 2004 |

2003年全球OLED廠商市場佔有率仍由日本先鋒(Pioneer)以40%佔有率排名第一,其次是三星(SNMD)33%(2002年排名第四),第三名是台灣廠商錸寶科技(2002年排名第二),佔23%,第四名時柯達佔2.2%。目前全球約有40餘家廠商投入OLED研發、製造。

OLED已經應用市場主要在手機、PDA、數位相機、手持遊戲機、車載顯示器和檢測儀器上,未來1年-2年,8英吋以下的全彩主動式矩陣(full-colour and active-matrix) OLCD產品將實現量產,應用市場將延伸到攝影機、電話、便攜電視、收音機和汽車導航系統等領域,10英吋-20英吋的產品也將開發出來;隨著技術逐漸成熟,2005年以後OLED產品在很多企業將會實現大規模生產,15英吋以上全彩主動式矩陣OLCD市場會大幅增長,產品將延伸至筆記本、台式PC、電視等大尺寸顯示器,直接威脅TFT-LCD和PDP等其他大尺寸平面顯示市場。 OLED技術除了目前正逐漸取代現存的STN市場,未來在大幅降價後,也將在很短的時間內取代小尺寸的TFT面板。

自1980~2003年全球約有6562個OLED技術專利,從1990年後期開始專利申請更是活躍,未有停歇之勢。

OLED兩巨頭壟斷專利技術

目前OLED技術主要由柯達公司和CDT公司兩巨頭壟斷專利技術。柯達公司是小分子OLED材料和器件設計原始技術和專利的擁有者,擁有80 多項OLED專利技術,在OLED發展上走的是技術開發和專利授權的道路。英國劍橋顯示技術CDT公司所擁有是高分子OLED原始技術和專利。

而這兩家公司在專利授權方面態度截然不同,柯達公司在專利授權對象的挑選上非常嚴格,授權態度不是很積極,迄今只有10多家公司得到了柯達公司的專利授權,包括先鋒電子、三洋、TDK、eMagin、Opsys、Denso、Nippon Seiki 、Rohm 、 Teco 、 Lite Array和錸寶等公司。其中先鋒電子前後花了5年的時間才獲得柯達公司的專利授權。與柯達公司相比,CDT對技術轉移與專利授權的態度一直非常積極,CDT希望以此來推動和加速高分子OLED的產業化,獲得CDT公司授權的廠商包括飛利浦、Seiko-Epson、杜邦、OSRAM和台灣的錸寶及翰立光電等。錸寶同時擁有柯達公司和CDT公司的OLED授權技術專利。

儘管如此,在以小分子和高分子區分的兩大OLED開發陣營當中,追隨柯達公司小分子OLED技術的佔據了絕大多數。全球100多家OLED開發商中,小分子廠商超過了70%。

目前高分子OLED產業化步伐明顯落後於小分子OLED,究其原因,除了高分子OLED研發相對較晚和彩色化技術實現更為困難等制約外,小分子技術擁有者柯達公司部分核心專利2005年將過期也是影響因素之一,許多廠商緊緊盯住了這個機會,希望能用最小的代價進入這塊潛力巨大的市場。

OLED的兩大陣營

按照所採用有機發光材料的不同,OLED可區分為兩種不同的技術類型:一是以有機染料和顏料等為發光材料的小分子基OLED(Small Molecular Organic Light Emitting Diode,簡稱SMOLED),一是以共軛高分子為發光材料的高分子基OLED(Polymer Organic Light Emitting Diode,簡稱PLED)。

小分子OLED陣營以亞洲的日本、韓國和台灣廠商為主,這些亞洲廠商的一個優勢和特點是大都具有LCD產業背景,如三星、三洋、索尼等,在產品開發和市場渠道方面具有相當的優勢。用於手機、數位相機和PDA的主動式全彩產品是目前小分子廠商瞄準盈利的產品。

高分子陣營主要以歐美企業為主,包括飛利浦、杜邦、DowChemicals和西門子等大公司。與小分子OLED相比,高分子OLED不僅僅是材料上的不同。由於可以採用噴墨打印技術製造有機發光薄膜,高分子技術更適合大規模生產和大尺寸製造。高分子陣營方面的目標是盡快加速高分子OLED產品商業化生產的進程,降低製造成本,增強OLED在顯示市場的競爭能力。

|

小分子基OLED和高分子基OLED技術的比較 |

| |

小分子基OLED |

高分子基OLED |

|

主要發光材料 |

Alq、Beq2、DPVBi、Amine、Balq、PVK、TAZ、Zn(ODZ)2 |

PPV 及其衍生物、Fluorene Homopolymers、MEH-PPV、PPP、Copolymers、Polythiophenes、Polyquinoxalines |

|

製膜技術 |

真空熱蒸鍍 |

旋轉塗布法或噴墨打印法 |

|

發光效率 |

發光效率可高於 15lm/W |

發光效率可高於 20lm/W |

| 專利授權 |

柯達 擁有原始技術專利權,但採保守態度,2005年專利權到期 |

英國CDT公司擁有原始技術和專利,採寬鬆開放態度 |

| 材料廠商 |

柯達、出光興產、三菱化學、三井化學、東洋INK、UDC、韓國LG化學... |

CDT、Covion、Dow Chemical、住友化學、Bayer... |

|

優勢 |

容易彩色化、技術控制較容易且穩定、材料合成與純化較為容易 |

設備成本較低、組件購造相對簡單、耐熱性較佳、可利用噴墨製程有利於面板尺寸大型化 |

|

劣勢 |

設備成本較高、對於水份耐受性不佳、蒸鍍效率低易造成材料浪費、熱穩定性與機械性質較差、驅動電壓較高、不利於面板尺寸大型化 |

材料合成、純化以及彩色化較困難、研發和產業化步伐相對較慢 |

|

適用領域 |

高單價、高付附加值產品 |

低單價、量大的產品 |

| Source: 本室整理 2004/06 |

柯達OLED策略:先專利技術轉讓,再爭食大餅

柯達雖然是OLED的首個專利擁有者,但是柯達並沒有立即進入OLED產品生產領域。在膠卷和影像領域,柯達無疑是世界領先的企業,但要立即進入一個全新的高技術領域的生產,柯達卻顯得非常謹慎。

柯達公司的相關負責人曾表示,柯達是以「政治家」的方式把專利授權給一定數量的製造商來消除反壟斷;但他表示,柯達不會授權給太多廠商,目的是要避免激烈的價格競爭,而價格戰正在動搖筆記本電腦LCD顯示器市場。

但柯達的核心專利技術解密期限是在2005年。屆時,柯達將不得不按照美國專利法的規定,將部分核心技術公佈於眾。在繼續向世界各大家電生產商、顯示器件生產商出售其OLED專利技術的同時,柯達亦開始為自己的OLED產品尋找落腳點。2002年初,柯達和三洋電機宣佈,雙方合資共同投入近3.5億美元(柯達出資1.25億持34%股權,三洋出資2.25億持66%股權) 成立 SK Display公司,開始大規模生產OLED產品。SK Display已於2003年3月首度推出2.2吋全彩主動式OLED面板並開始量產。

雙方合謀無疑有著共同的利益點。對於三洋來說,原來用於生產LCD的三條生產線得以進入更有前景的OLED生產領域。而對於柯達來說,通過專利技術轉讓,柯達不但佔有合資公司34%的股份,更重要的是,通過這種合作,柯達的實驗室技術能夠快速進入工業化生產階段。2002年底,合資公司研製出15英吋OLED顯示器樣品,此舉被認為是OLED研發的一個飛躍。但從樣品到大規模生產仍面臨一系列的技術難題。但柯達的最終目標還是在電視屏幕。就像LCD被廣泛地運用到電視領域一樣,OLED也必將運用到這個領域。

OLED目前業界的投資現況 (摘自 彰師大藍光實驗室 )

1996年,日本Pioneer的256x64像素綠光顯示器問世,是全球首次宣布將OLED應用在商品上,從此OLED商品化的腳步向前大步邁進,全球大廠在此領域上的競爭也更加白熱化。1997年,Pioneer繼續推出多彩的OLED汽車音響面版,是相當有名的一項商品。並在2000年與美國摩托羅拉(Motorola)(全球第一間量產OLED產品的公司)合作,將多彩OLED應用在“Timeport”手機面板上。另外美國的柯達(Kodak)公司也是OLED技術的領先者之一,不但握有多項OLED相關基本專利,也在1999年與日本三洋(Sanyo)合作共同開發全球第一座採用低溫多晶矽(LTPS)薄膜電晶體驅動的2.4吋主動式全彩化OLED顯示器,是領先群倫的產品。而在PLED方面,英國的CDT公司於1998年推出主動式的單色PLED顯示器,是高分子方面的先驅。

目前世界各大廠商無不以全彩OLED為首要目標,如日本的Toshiba公司則宣布將在2002年4月量產全彩的PLED顯示器。日本的SONY公司日前發表最新消息,宣布 在2003年量產13吋OLED平面顯示器,而於相同時刻,台灣的奇美光電也不惶多讓,發表20吋OLED平面顯示器。另外歐美日等地還有數十間著名廠商紛紛投入OLED相關產業中,形成一個彼此激勵的激烈競爭局面。由以上可以發現,一波波的最新消息中,一再的顯現出OLED在全球大廠眼中無窮的魅力。OLED全面商品化的時程正在一步步的逼近中。

在國內的業界方面,幾家大廠如錸德公司旗下的錸寶公司(臺灣的錸寶公司在1999年成立並與美國柯達公司合作,成為全球第二家、臺灣第一家量產OLED的公司),錸寶還是全球唯一量產OLED和PLED的廠商。東元集團轉投資的東元激光(為全球第三家量產OLED的公司),宏碁集團所屬的達碁科技,勝華電子所屬的勝園科技,國聯光電旗下的聯宗科技,奇美集團下的奇美光電,臺塑集團旗下的南亞科技,永信化學公司等,以及光磊科技、友達光電、翰立光電、悠景科技、統寶光電、祿加光電(發光材料研發)、國碩光電、精碟科技......等十數家公司,在國內名 所大學相關科系、研究機關的支援下,無不投入大筆資金、招兵買馬、摩拳擦掌,進行研究與開發準備抓住這個機會與世界各大廠商一較高下,期望能擺脫過去以代工為主的產業形態,一躍登上產業金字塔的頂端,可說是近年來少見的一股風潮。今年(2004)下半年開始,廠商將投入主動式全彩OLED面板的戰場,包括錸寶、悠景及友達等廠商,皆會在下半年開始量產主動式全彩面板,以即早切入市場手機應用。

|

國外OLED投資廠商 |

|

|

|

|

國內OLED投資廠商 |

|

|

台灣發展OLED的關鍵

一條OLED生產線大約在9億新台幣,廠商近期投入OLED的量產的原因有兩個,一是手機顯示幕幕全面開始轉向全彩色的OLED顯示幕,尤其是日韓製手機幾乎採用OLED面板 ,另一是,世界最大LCD生產廠家三星、LG-PHILIPS、日系的索尼、松下、NEC等都開始投產和試產OLED面板,為了鞏固自己的行業地位和保持市場份額。根據工研院經資中心的資料,目前台灣OLED業者主要是以手機次面板(Subdisplay)的應用為主,約佔了90%。錸寶科技執行長王鼎章指出,今年全球5億支手機市場中,約有1億支摺疊手機,其中約有3成是採OLED技術,而以台灣今年OLED出貨約2000萬片計算,台灣廠商今年OLED在全球市佔率,保守估計已達3成左右。預估,即使是在2008年左右,在將近1000億的面板市場中,雖然大尺寸面板的佔有率增加,也會有200億的中小尺寸面板市場,這也將會是OLED的一大商機。

由於OLED技術商業化應用的發展目前仍屬於新興萌芽階段,未來在降低成本需求下,如何透過材料開發與設備的自動化,已成為目前台灣發展OLED技術與建立產業鏈時的最主要議題。要開發量產技術的最重要關鍵,便是機械設備;唯有量身定做的OLED自動化機器的開發,才是台灣發展OLED技術的先決條件,不然生產成本高,很難與目前的TFT-LCD或CSTN產業競爭。

另一方面,OLED的技術開發和智財權(IP),是OLED競爭關鍵,也是目前台灣廠商關切的問題。交通大學教授陳金鑫以其所從事的OLED研究為例,歸納出目前發展OLED專利IP的五大方向:材料與有機材料化學、元件構造、IC、製程,以及應用面,其中,IC、製程與應用等方面的保護目前仍相當薄弱,也較值得台灣投入研發。他並且表示,有心發展主動式OLED與被動式OLED的本土廠商,如何善用投資與結盟關係,建立完整的專利IP策略,也是未來OLED產業發展的另一個關鍵。

經濟部於2004/03/05日發佈已核定通過「平面顯示前瞻材料與元件技術開發先期研究計畫」將推動平面顯示上、中、下游技術整合, 核定通過由「台灣平面顯示器材料與元件產業協會」主導、「展茂光電股份有限公司」、「劍度股份有限公司」、「長興股份有限公司」、「永光股份有限公司」、「永記造漆股份有限公司」、「聚合國際股份有限公司」、「瑞儀光電股份有限公司」、「輔祥股份有限公司」、「中強光電股份有限公司」、「茂林股份有限公司」、「奇菱股份有限公司」、「精邁股份有限公司」、「錸寶股份有限公司」、「東元激光股份有限公司」、「晶元光電股份有限公司」聯合申請之「平面顯示前瞻材料與元件技術開發先期研究計畫」;本先期研究計畫為整合國內有關平面顯示器材料與元件廠商的力量,進行整合型平面顯示材料與零組件技術之先期評估與規劃,針對100%NTSC背光模組與彩色濾光板及白光OLED與彩色濾光板整合型研發計畫進行原理探討及研究。以有效建立業/學合作模式,提昇整體國際市場競爭力。

我國平面顯示器產業在各業者不斷辛勤耕耘下,TFT LCD已成為全球第二大生產國家,僅次韓國。而LCD產業是一個材料成本超過50%以上之產業,其所使用的材料與元件樣多且複雜。LCD的材料與元件的自主性牽涉成本的控制與相關產品功能與品質的掌握。在未來面對韓國朝材料及設備自主化的方向發展,如何與韓國競爭,有必要在國內建立相關材料與元件的上游材料零組件產業技術,真正落實上游材料零組件自主化。

平面顯示前瞻材料與元件技術開發先期研究計畫,將提供平面顯示器上游材料元件廠商關於100%NTSC背光模組與彩色濾光板及白光OLED與彩色濾光板整合型研發之相關技術。將研發出自有技術及建構有效之專利網,提升台灣在平面顯示器材料與元件產業之競爭力。

--------------------------------------------------------------------------------------------------------------------------------------------