受疫情影響,全球晶圓廠設備支出2020上半年市場估衰退18%

科技產業資訊室 (iKnow) - May 發表於 2020年3月10日

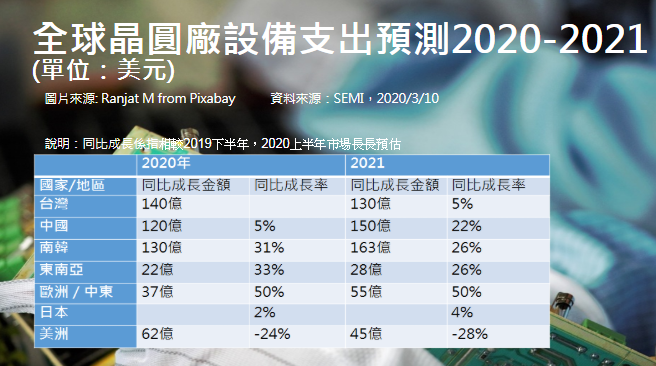

圖一、全球晶圓廠設備支出預測2020-2021 (單位:美元)

說明:同比成長係指相較2019下半年,2020上半年市場長長預估

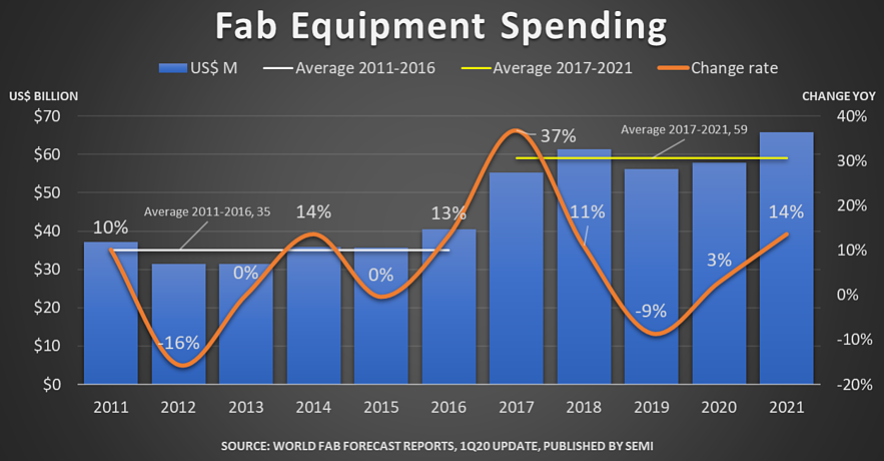

2020年3月10日,SEMI(國際半導體產業協會)公布最新「全球晶圓廠預測報告」(World Fab Forecast),全球晶圓廠設備支出將從2019年的低潮反彈,2020年穩健回升後,可望在2021年大幅增長,創下投資額新記錄。

即使受病毒疫情影響,2020年仍將以緩步成長,年增率約3%,來到578億美元。相較2019下半年,2020上半年市場預估衰退達18%,但情勢將於今年下半年好轉出現甦跡象。

中國方面,2020年的設備支出仍將同比增長5%左右,超過120億美元,2021年年增率將升到22%,來到150億美元。市場投資動力主要來自三星(Samsung)、SK海力士(SK Hynix)、中芯國際(SMIC)和長江存儲(YMTC)等大廠在中國的動能。

台灣方面,受惠於台積電(TSMC)和美光(Micron)投資的帶動下,台灣將成為2020年最大設備支出市場,總額將近140億美元,但2021年將下滑5%跌至第三位,支出逾130億美元。

南韓方面,在三星和SK海力士投資助長下,成為第二大晶圓設備支出市場,增長31%,達到130億美元,而2021年將以26%大幅增長態勢,躍居第一;

東南亞(以新加坡為主)地區,2020將是強勢成長的一年(年增率33%,達到22億美元),2021年預計將持續增長,成長來到26%。

在所有地區中,歐洲/中東地區2020年的設備支出成長最為強勁,將大幅增長50%以上,來到37億美元,在英特爾(Intel)、意法半導體(ST Microelectronics)和英飛凌(Infineon)投資加持下,2021年也將維持此一增長幅度。

日本方面,由Kioxia/Western Digital、Sony和美光主要引領,2020年晶圓廠設備支出幾乎無變化,增長僅2%,2021年將小幅躍升近4%。

美洲地區,市場則呈退步趨勢,2020年支出預計將比2019年縮減,晶圓廠設備投資下跌24%至62億美元,2021年將繼續下探,再降4%。

圖二、全球晶圓廠設備支出預測 (2011-2021)

再依產品細分晶圓廠設備支出(YoY)分析如下:

- 3D NAND – 2020年增長12%,達到約100億美元,2021年躍升40%以上

- DRAM – 2020年下降3%至約110億美元,並於2021年反彈40%以上

- 代工廠 – 2020年增長3%,達到226億美元,到2021年下降7%,但代工仍然是第二大設備支出領域

- 電力和光電 –電力在2020年的增長率將近70%,達到28億美元,在2021年達到31%。光電(主要是圖像感測器)有望在2020年實現110%的增長率,達到27億美元,並且下降2021年為19%。電力和光電是最大的增長領域。

在全球Fab預測369座晶圓廠/生產線,其中有32座新的晶圓廠/生產線預計將在2020年開始裝備,到2021年將還有15座新晶圓廠/生產線,到2020年將貢獻約70億美元,到2021年將貢獻近250億美元。在32個新的晶圓廠/生產線中,近一半用於與電力相關的設施。(753字;圖2)

參考資料:

SEMI(國際半導體產業協會)今日公布最新「全球晶圓廠預測報告」(World Fab Forecast)。SEMI,2020/3/10。

Global Fab Equipment Spending Poised to Set Record in 2021. SEMI, 2020/3/9.

相關文章:

1. COVID-19疫情對半導體產業影響,從2020第二季才是挑戰開始

2. SEMI:預期半導體成長持續到2020年底,但冠狀病毒疫情是隱憂

3. 2019年全球半導體營收下降11.9%

4. 半導體產業研發支出年成長率正趨緩,2019-2024僅4.4%

5. SEMI:2020年晶圓設備投資預測上修至580億美元

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|