市場需求預估,LCD TV面板製造商比TV OEM廠商高出15%

科技產業資訊室 (iKnow) - May 發表於 2018年10月12日

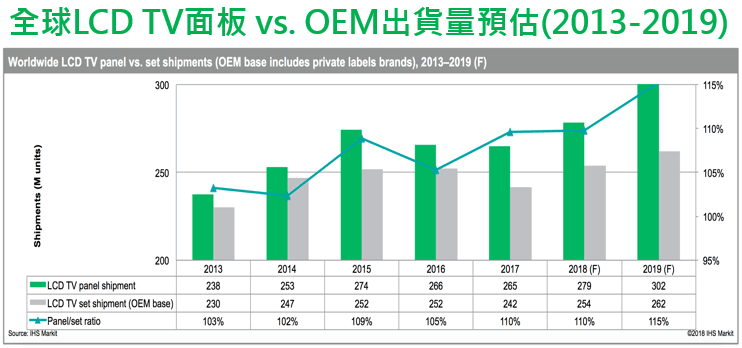

圖、全球LCD TV面版出貨量預估(2013-2019)

根據IHS Markit市場分析,電視和面板製造商的2019年初步商業計劃,顯示出雙方有不同的預測趨勢。液晶電視面板業務計劃顯示同比增長8%,而液晶電視的保守商業計劃則為3%。在2018年第四季末或2019年初,目前的緊縮平衡模式可能會出現供應過剩的風險。

全球電視面板出貨量和電視製造商出貨量的比較,顯示出貨出現差距。從實際的基礎來看,電視平穩生產需要三到四週的安全緩衝,面板供應比需求至少高出6%,並且需要足夠的交付時間。

電視製造商和面板製造商在2018年的出貨量增長目標類似,這些目標表明供應和需求可能對電視製造商的出貨計劃或面板製造商的供應可用性以及管道中的庫存變化更加敏感。和面板價格趨勢。

將有更多的10.5代LCD面板廠投入使用,因此大型顯示器(包括65英寸)的供應基礎將繼續改善。在消費者市場上採用更大的電視需要時間,因為增長主要來自消費者更換電視。目前,LCD TV行業正以供應來推動市場成長,面板製造商將被迫推出面板以加速轉移。

面板製造商在2018年第三季度享有更多的供應鏈討價還價能力,這種力量可能會持續到第四季中期。如果不消耗管道庫存則庫存在2019年第一季將成為面板製造商的問題,所以2018第四季需求調整的可能性更大。

雖然面板價格在今年第三季出現反彈,但考慮到來自中國的激烈競爭,韓國和台灣面板製造商的長期液晶電視業務前景可能不穩定。因此,預計一些面板製造商將更積極地重組或將現有LCD容量轉換為更先進的高端顯示技術,專注於更大尺寸和OLED / QD OLED電視面板生產。(616字;圖1)

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|