圖、2017年第三季全球大尺寸液晶顯示面板前五大LCD面板廠出貨量佔比

台北,2017年12月12日─ 根據IDC(國際數據資訊)全球硬體組裝研究團隊最新的全球大尺寸液晶顯示面板研究報告(IDC Worldwide Large Sized LCD Panel Qview)顯示,大世代產能持續增加下,2017年第三季全球大尺寸液晶顯示產業相較於前一季成長5.7%達2億2百萬片。

IDC全球硬體組裝研究團隊市場分析師陳建助表示:「第三季雖屬於傳統旺季,但在不同應用的液晶顯示面板則面臨截然不同的出貨表現。」首先,平板液晶顯示面板(Tablet Panel)以及電視液晶顯示面板(LCD TV Panel)是季成長主要來源,分別均較前一季成長16.6%與7.6%。其次,IT液晶顯示面板面臨旺季需求不旺的影響,相較於2017年第二季,監視器液晶顯示面板(LCD Monitor Panel)微幅衰退0.1%,可攜式電腦液晶顯示面板(Portable PC Panel)衰退3.5%。

儘管占面板廠多數獲利來源的液晶電視面板第三季出貨成長,但在今年度產能持續開出,造成整體產業供過於求,電視液晶顯示面板價格接續IT液晶顯示面板價格跌價趨勢,於第三季初開始下滑。預期未來新開出8.5代產線投片與良率提升以及10.5代產能開出,各應用液晶顯示面板仍將面臨價格下探的壓力。

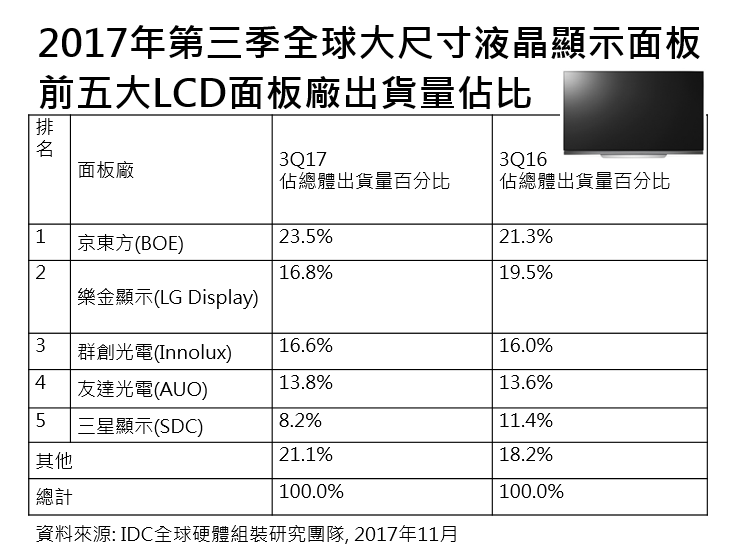

2017年第三季大尺寸液晶顯示面板出貨比重方面,京東方(BOE)8.5代產能持續擴大下,大尺寸液晶顯示面板出貨居所有面板廠之冠,出貨量占總體產業出貨量23.5%;樂金顯示器(LG Display)持續引領大尺寸化電視液晶顯示面板趨勢,電視液晶顯示面板出貨量蟬聯第一。台灣兩大面板廠群創光電(Innolux)與友達光電(AUO)出貨表現穩健,出貨量占總體產業出貨比重均小幅成長。

展望2017年第四季,IDC全球硬體組裝研究團隊預期受市場需求放緩影響,全球大尺寸液晶顯示產業恐難延續旺季成長動能,液晶顯示面板出貨將趨於保守。加上全年度電視液晶顯示面板平均尺寸增加幅度放緩至1.2吋,無法填滿2017年新開出產能,第四季大尺寸液晶顯示產業仍將面臨供過於求的挑戰。

本篇文章獲得IDC授權轉載,原文來自:

IDC(國際數據資訊)最新研究顯示:2017年第三季全球大尺寸液晶顯示面板出貨成長,第四季持續面臨供過於求挑戰. IDC, 2017/12/12.

IDC(國際數據資訊)最新研究顯示:2017年第三季全球大尺寸液晶顯示面板出貨成長,第四季持續面臨供過於求挑戰. IDC, 2017/12/12.

--------------------------------------------------------------------------------------------------------------------------------------------