半導體設備資本支出2017年估達809億美元、晶圓代工28%、快閃記憶體24%

科技產業資訊室 (iKnow) - May 發表於 2017年9月4日

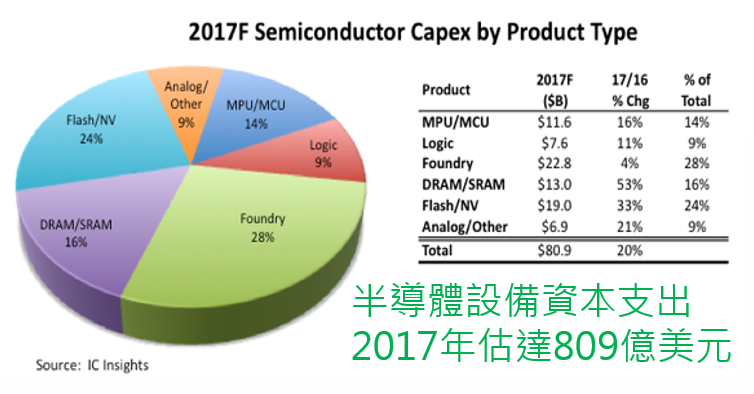

圖、半導體設備資本支出2017年估達809億美元

從2017年設備支出成長來看,DRAM成長最大,預估有53%成長;而且DRAM價格自2016年第三季開始上漲,今年(2017)主要產品類型的資本支出預計DRAM / SRAM漲幅最大。也就是說,隨著DRAM價格自2016年第三季以來大幅上漲,DRAM廠商再次擴大設備的支出。

儘管大部分支出主要用以推進技術,但DRAM製造商SK Hynix最近認為僅靠技術進步無法滿足需求,而是需要開始增加晶圓產能。

即使今年DRAM支出大幅增加,2017年快閃記憶體的資本支出(約合190億美元)仍明顯高於DRAM / SRAM類別(130億美元)的支出。

2017年三星電子(Samsung Electronics)同步啟動DRAM、3D NAND及晶圓廠擴產計畫,預計資本支出上看150億~220億美元,遠超過台積電100億美元和英特爾(Intel)120億美元規模。其中,三星在韓國平澤市( Pyeongtaek )的新晶圓廠生產3D NAND。

南韓第二大晶片製造商SK海力士,計劃在南韓忠清北道省清州市的第二生產基地建造一條新的3D NAND產線,預期2017年7月興建,2019年開始營運。SK海力士在2015年開始開發3D NAND晶片,大約落後三星電子兩年。

東芝計劃將投入17.5億美元興建新3D NAND快閃記憶體生產基地。新廠房將在2018年中完成,晶圓廠將在2018年底開始生產第一批3D NAND晶圓片,而晶圓廠將會在2019年開始量產。

目前三星在全球NAND記憶體市占為36.7%,東芝以17.2%排行第二,美國威騰電子和SK海力士則分占15.5%和11.4%。

IC Insights認為,2017年快閃記憶體的資本支出都將主要投入3D NAND處理技術。2016年快閃記憶體部分的資本支出漲幅達23%後,預計將在2017年實現33%的成長。然而,依據過去記憶市場的先例顯示,太多的支出通常會導致產能過剩及隨後的定價壓力。

隨著Samsung、SK Hynix、Micron、Intel、Toshiba/Western Digital/SanDisk和XMC/Yangtze River Storage Technology都計劃在未來幾年內大幅提升3D NAND快閃記憶體容量(新的中國製造商可能進入市場)。因此,IC Insights認為未來隨著3D NAND快閃記憶體市場需求而紛紛擴廠,也將面臨產能過剩的風險。

台灣方面,台積電明年(2018)公布3奈米投資計畫,由於預期台積電領軍擴大在台投資,具有相當優良的群聚效應,包括德商默克(Merck)、美商科林研發(Lam Research)、美商應材及日商艾爾斯(RSTechnologies)及荷商艾司摩爾(ASML)等都加速在台布局,鎖定台積電5奈米以下,甚至備受矚目的3奈米先進製程留在台灣逾5,000億元的投資商機。

中國大陸大力扶植半導體的發展也是半導體不可忽略的主要誘因,目前雖然落後台灣一個世代的技術,但是可以預期未來也將積極提升先進製程技術。(688字;圖1)

參考資料:

Foundry and memory will take half 2017 capex. Electronic Weekly, 2017/9/1.

本站相關文章:

1.2017年全球半導體資本支出成長率取決於三星

2.全球半導體設備支出轉趨樂觀

3.未來幾年半導體資本支出將呈現上下起伏

4.2016年純晶圓代工市場規模成長率達9%

5.市場動態與技術變遷正傷害DRAM位元數量成長

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|