OLED電視及封裝材料市場、2019年爆量成長

科技產業資訊室 (iKnow) - May 發表於 2017年8月23日

圖一、全球電視市場

OLED電視價位1,000美元以上市場、2019年爆量成長

隨著2017年全球電視市場持續在整體銷售量成長,並將轉向了最具盈利的市場,包括:OLED、量子點QLED、4K和HDR,每個都有助於提高平均銷售價格和利潤。事實上,OLED電視收入預計將在2017年同比增長71%,同時,4K電視收入將同比增長31%。到2020年65吋8K液晶電視開始大規模爆量出貨。

根據IHS Markit分析,2017年全球整體面板廠銷售OLED面板的營收約236億美元,液晶顯示器面板的營收仍高達1023億美元;但OLED的營收從2016年的155億美元大幅成長到2017年的236億美元。2020年整體面板廠銷售OLED面板營收將成長到430億美元,占平面顯示器面板總營收的29%,到2024年更達到近500億美元規模,占平面顯示器面板總營收的36%。許多品牌在2017年的電視陣容中採用了OLED技術,包括:索尼、LG電子是OLED的主要推動者。

在售價1000美元以上電視的出貨量,在2016年,僅佔總體的5%,但是到2017年售價將提高超過20%,這主要得益於4K的快速增長,特別是在最大屏幕尺寸的情況下,4K的零售價格保持穩定,不會影響平均規模的增長。

在售價1,000美元以上的市占率中,OLED電視市占率相較過去八個季,更是大幅成長,從2015年第一季的2.4%上升到2017年第一季度的13.8%。展望未來,IHS Markit預計OLED電視的出貨量將從723萬台在2016年,到2021年,達到660萬台。但是,由於OLED的平均售價非常高,在2019年,價格1,000美元以上市場的將增長到59%,由於之前8K液晶電視運送價格非常高而開始下滑。

2017年4K OLED電視的平均銷售價格約2247美元,比普通液晶電視大約高出6倍,而僅佔據50英寸及以上尺寸的產品則是三倍。然而,量子點QLED液晶電視開始引入,將直接地以最高的價格與OLED電視競爭。QLED預計在2017年佔液晶電視出貨量的4%,到2021年將增長到15%,超過OLED電視出貨量。三星是QLED類別的主導品牌,佔2017年第一季出貨量的90%。

到2020年,8K液晶電視各地區將陸續推出,主要螢幕尺寸是65英寸和75英寸。在早期階段,65英寸8K液晶電視將對65英寸4K OLED電視帶來35%的溢價,但是由於隨著65英寸屏幕尺寸的優化,液晶顯示器廠商的產能迅速增加,因此逐漸減少。

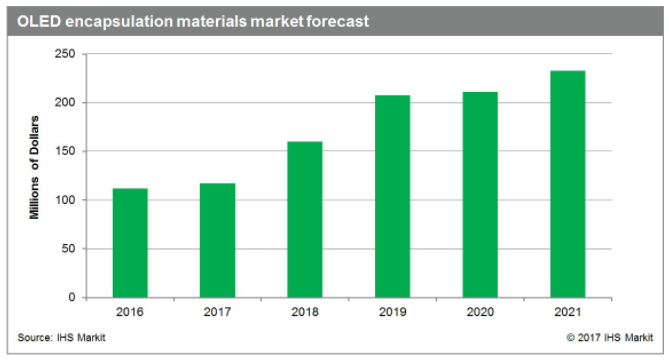

到2021年,OLED封裝材料市場年均成長16%

有機發光二極管(OLED)電視和智能手機的普及,不僅促進了OLED顯示屏市場,而且還推動了OLED封裝材料市場。據IHS Markit分析,2017年OLED封裝材料市場預計將比去年同期增長4.7%,達到1.17億美元。

尤其,中國和韓國的面板廠商已經積極投資新的OLED晶圓廠,將加快市場成長得更快。特別是,韓國中國面板廠商最近宣布新的OLED晶圓廠投資計劃,不僅僅是Gen 6,而且還有Gen 8.5,甚至是Gen 10.5。

因為有機原料易受潮濕,OLED顯示器需要封裝,這是與薄膜晶體管液晶顯示器(TFT-LCD)不同處之一。OLED封裝材料可以分為金屬、玻璃料、薄膜封裝( thin-film encapsulation;TFE)和混合物封裝。

金屬類型預計將在營收方面領先市場,因為它主要用於增長最快的OLED電視。然而,隨著中國智能手機品牌利用OLED面板發布廣泛的新產品,目前應用於具有硬質OLED顯示屏的智能手機的玻璃料封裝材料的需求,將保持穩定。

根據IHS Markit的2017年AMOLED封裝材料報告,在營收方面,預計金屬類型封裝佔50%,玻璃料類型將在2017年達到43%,2021年分別為67%和23%。

至於,混合封裝技術(Hybrid encapsulation)是將TFE與阻擋膜(TFE with a barrier film)相結合,具有較高的生產成本,靈活性有限,因此對混合型的需求將不會顯著增加。然而,後進入者正在專注於混合封裝(hybrid encapsulation),因為它與TFE相比具有較低的技術進入門檻,促使能夠比使用TFE更快地成功進行批量生產。

從中長期來看,混合封裝材料市場將持續增長一段時間。TFE和混合型預計分別佔2017年封裝材料收入市場的6%和1%,但在2021年分別將達到7%和3.5%。

結語

目前OLED面板市場雖由韓國三星電子、LG Display(LGD)寡占,日本面板廠存在感薄弱,而台灣面板業者幾乎放棄OLED改攻Micro-LED,不過在生產OLED面板所需的材料、零件、製造設備上,幾乎是日本企業的天下,掌握有非常高的市佔率。而中國方面,將是OLED設備需求最大的市場,但市場預估中國面板廠還需至少5年後,才有能力量產OLED。未來3年,將在中國砸下6,000億人民幣,打造新的面板產線,其中三分之一都用於生產POLED。

其實,面板業者對下世代面板的看法不一致,有些押寶Micro-LED或QLED,有些押寶OLED,但是這些都要拚大型尺寸的規模量產的能力,不然就要拚早日進入新興產品應用的速度,例如:AR/VR、自動駕駛車等,才有成功取得高獲利的機會。(1198字;圖3)

圖二、全球AMOLED封裝材料市場

圖三、AMOLED封裝各種材料市場

參考資料:

OLED TV Expected to Grow to More than 50 percent of $1,000-Plus Market by 2019LCD TV share recovers by 2020 as 65” Plus 8K LCD begins to ship in greater quantities and at a larger average size. IHS Markit, 2017/8/1.

OLED Encapsulation Materials Market to Grow 16 Percent CAGR to $233 Million by 2021, IHS Markit Says. IHS Markit, 2017/8/21

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|