2017Q2全球液晶電視出貨量4737萬台、夏普翻倍成長

科技產業資訊室 (iKnow) - May 發表於 2017年8月9日

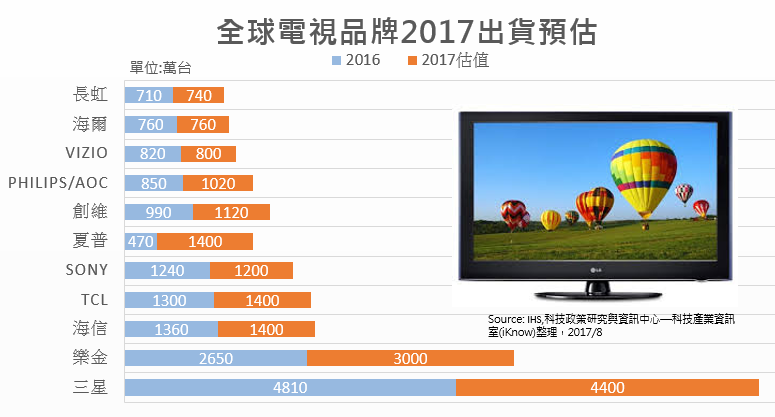

圖、全球液晶電視2017出貨量預估

由於,受到北美地區通路價格上漲而影響銷售,還有中國電視市場持續低迷而影響成長。出貨排名前三名,分別:三星電子、樂金電子與TCL。值得一提,夏普在鴻海上下游資源整合的助力下,第2季出貨量較第1季幾乎翻倍,排名由第九位快速竄升至第四位。

液晶電視龍頭三星

三星今年(2017)在高階機種主打QLED TV未能獲得消費者共鳴,第2季出貨表現持續低迷,季減6.9%。由於上半年表現不佳和高階機種庫存過高,三星下調今年整機出貨計畫至4,400萬台,若加上外包給ODM的訂單,整體出貨數量預估約為4,600萬台。

中國品牌業者

TCL在第二季排名第三。受惠於其子公司華星光電(CSOT) 的內部面板供應在產能與價格上的奧援,第2季持續在外銷市場攻城掠地,季增達21.1%。

由於海信(Hisense)在面板市場上缺乏可靠的通路合作夥伴,第二季出貨量持續衰退2.8%。Hisense在全球排名也從第四名掉到第六名。

夏普(Sharp)

受惠於鴻海(Foxconn)整合上游和下游資源,夏季第二季度的出貨量幾乎翻倍成長。品牌從第九名上升到全球排名第四名。2017年上半年夏普也與上年同期相比大幅增長70%,達380萬台。這一轉變顯示了鴻海的面板、電視機組件和商業品牌操作的垂直整合,大幅提升了夏普的地位。

夏普是否將實現年度目標1000萬台,將取決於今年下半年中國市場的表現。目前中國通路經銷商看好夏普電視機庫存量不斷上漲。過去六個月,中國的國內品牌也在大力推動銷售量。夏普需要找到方法使中國的出貨量維持增長,以達到2017年1000萬台目標。

Vizio受到樂視併購失敗影響

另外一位苦情業主,就是Vizio,受到樂視併購失敗影響,再加上今年面板價格大幅上漲,讓VIZIO無法大舉促銷,進而壓抑全年的出貨量。去年(2016) VIZIO出貨約820萬台,較2015年成長10%,但Vizio執行長王蔚原本預估今年(2017)全年出貨上看1000萬台以上,但似乎並不樂觀。IHS預估VIZIO今年全年出貨難達800萬台,可能在720萬台左右。

展望第3季

雖然持續一年以上的面板漲價壓力在今年五、六月已稍稍獲得舒緩,但降價幅度仍無法刺激消費者購買意願,加上下半年新面板產能逐漸到位的預期心理,更增添品牌廠談判的信心。(780字;圖1;表1)

表、2017Q2全球液晶電視出貨量4737萬台

| Company |

2Q17 |

1Q17 |

QoQ |

| Ranking |

Shipments |

Ranking |

Shipments |

| Samsung |

1 |

9.45 |

1 |

10.15 |

-6.9% |

| LGE |

2 |

6.20 |

2 |

6.40 |

-3.1% |

| TCL |

3 |

3.44 |

3 |

2.84 |

21.1% |

| Sharp |

4 |

2.52 |

9 |

1.29 |

95.3% |

| SONY |

5 |

2.48 |

5 |

2.14 |

15.9% |

| Hisense |

6 |

2.43 |

4 |

2.50 |

-2.8% |

| Others |

20.85 |

18.72 |

11.4% |

| Shipment Total (in Million Units) |

47.37 |

44.04 |

7.6% |

Source: WitsView, 2017/8/9

參考資料:

Sharp Trounced Seasonal Downturn of This Year’s First Half in TV Market and Nearly Doubled Its Shipments in Second Quarter, Says TrendForce. Trendforce, 2017/8/8

本站相關文章:

1.LED廠商從背光液晶電視擴大至更多照明市場

2.全球液晶電視佔整體電視出貨量達67.5%

3.夏普將減產液晶電視機及中小尺寸面板產能

4.全球電視機在液晶電視帶動下出現反彈走勢

5.新技術電視再次成為2017年CES鎂光燈焦點

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|