SEMI:2019年全球晶圓廠設備投資下滑7.8%

科技產業資訊室 (iKnow) - May 發表於 2018年12月19日

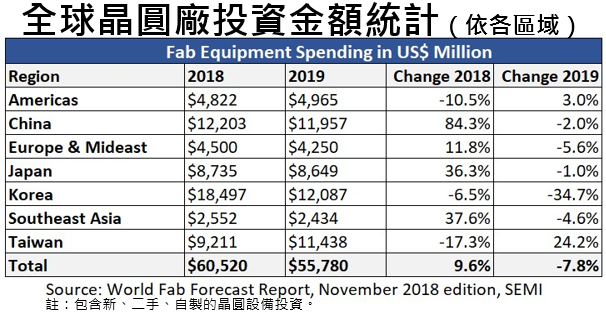

表一、全球晶圓廠投資金額統計—依各區域

(註:包含新、二手、自製的晶圓設備投資。)

SEMI表示,由於受到記憶體價格下跌與中美貿易戰是晶圓廠資本投資快速下滑兩大主因,而導致公司投資計畫改變,其中又以先進記憶體製造商、中國晶圓廠、及 28 奈米或以上成熟製程業者的資本支出縮減影響全球市場最劇。

記憶體

存貨調整及 CPU 產量不足預測將導致更劇烈的價格滑動。記憶體業者快速反應市場情況,並減少資本支出,並暫緩所有已訂購設備出貨。NAND flash 相關的投資甚至將出現2位數的衰退。 修正先前記憶體資本支出將成長 3% 的預測,2019 年整體記憶資本支出將下滑 19%,其中 DRAM的下滑最為劇烈,下滑幅度達 23%,3D NAND 則下滑 13%。 以地區來看,中國及韓國為投資金額下滑幅度最大兩個地區。

中國

2019 年中國的晶圓廠設備投資金額從原先預測的 170 億美元下修至 120 億美元。原因包括記憶體市場、中美貿易緊張關係、及建廠計畫延宕等,包括SK Hynix、GLOBALFOUNDRIES、聯電、中芯國際等半導體製造領導業者,皆暫緩在中國的投資力道,福建晉華案也使DRAM的投資計畫暫停。

韓國

2019 年韓國的晶圓廠設備投資金額以 35% 的下滑幅度,從原先預測的 170 億美元大幅下修至 120 億美元。三星減緩投資預期將從 2018 年第四季延續至201 9年上半年,其中受影響最劇的為P1及P2的第一階段,S3的時程也將受到影響。(註) P1, P2 第一階段, 及 S3皆代表晶圓廠的名稱

台灣

受惠於下世代新興產品的需求增加,還有台灣的台積電優勢代工能力成為眾家科技大廠的合作對象,致使台灣於2019年晶圓設備投資將逆勢持續成長約24%。

美光出現正成長

並非所有記憶體製造商減少資本投資,美光是例外。2019 年美光預期將投資約 105 億美元,相較於 2018 年的 82 億美元投資金額提高約 28%。這筆投資主要計畫用於擴張及升級既有廠房設施,但針對NAND 的投資將較今年少。

成熟製程未來市場仍樂觀

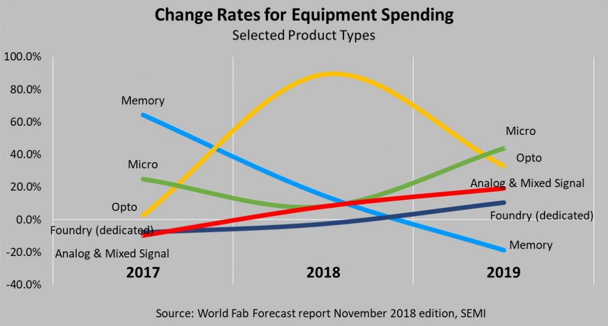

記憶體以外如光電、晶圓代工、類比及混和訊號 IC、微控制及處理器等其他領域,資本投資力道將持續。

圖一、半導體設備個項目支出的變化率

光電半導體方面,隨著下世代產品的需求增加而將呈現成長態勢,如下:

2019年光電半導體產值統計

| 項目 |

產值 |

成長率 |

| CMOS 影像感測 |

38 億美元 |

33% |

| 微控制器、微處理器及數位訊號處理器 |

48 億美元 |

40% |

| 類比及混合訊號 IC |

6.6 億美元 |

19% |

| 晶圓代工 |

130 億美元 |

10% |

(930字;圖2)

參考資料:

2019年全球晶圓廠設備投資金額將下修。SEMI,2018/12/18。

本站相關資料

1. SEMI 2018:台灣半導體產業2021年產值估達3兆元

2. 半導體產業正在進入「矽即是服務」的轉型階段

3. 鴻海進軍半導體產業….從設計到製造一條龍

4. 台積電2019年資本預算1035億台幣、營收目標以10%成長

5. 先進製程是晶圓代工廠營收關鍵、TSMC每片晶圓收入1,382美元居冠

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|