全球前五大晶圓製造商總產能創新高佔57%

科技產業資訊室 (iKnow) - Kyle 發表於 2022年4月12日

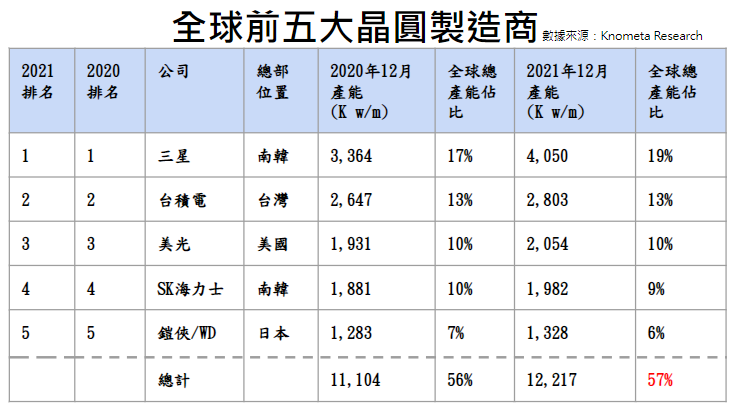

圖、全球前五大晶圓製造商

根據Knometa 2022年全球晶圓產能報告,十年前全球前五大晶圓月產能佔據40%的佔有率,到了2018年底提升至53%,2020年底更提升至56%,如今在2021年底又向上提升1個百分點,達到57%的新高紀錄。這顯示出半導體晶圓製造正呈現頭重腳輕的傾向。

2022年的前五大晶圓製造商分別是三星、台積電、美光、SK海力士以及Kioxia/WD。除了台積電專攻晶圓代工之外,其他四家主要都是記憶體廠商。

1. 三星

2021年底,三星擁有全球IC晶圓總產能的19%,比第二大公司台積電多了44%產能。三星在2020年將其資本支出提高了45%,這轉化為2021年可用產能的大幅增加。大部分資金用於在平澤工廠建設多條12吋晶圓廠生產線。

三星這幾年除了持續投資記憶體之外,也強化進入晶圓代工領域。因此三星預計2026年將比2017年產能還要增加兩倍,其中包含投資170億美元在美國德州泰勒市新建的晶圓代工廠。

2. 台積電

台積電於2021年的產能成長相對溫和,但對其晶圓代工服務的強勁需求刺激了這一年更積極的資本支出行動,預計2022年的產能成長率將變高。台積電甚至2022年與2023年將持續保持積極支出方式,擴大影響力。

全球三個全新的晶圓廠正在或即將建設。位於鳳凰城的Fab 21的第一階段已經在建設中,並將於2024年開始進入量產,耗資120億美元的Fab 21第一期工廠將用於製造5奈米技術的晶片。在日本熊本,台積電與索尼合作建造了一座耗資70億美元的12吋晶圓廠,預計2024年開始運轉。2021年11月,台積電宣布選擇高雄作為台灣另一家晶圓廠的選址。

3. 美光

美光過去幾年的資本支出更多地集中在升級現有產能以獲得更先進的處理能力,而不是增加產能。儘管如此,該公司在2021年以Fab 15的第4階段、Fab 16 的第2階段,以及在維吉尼亞州擴建其傳統產品工廠的形式提供了一些額外的產能。

本世紀中,美光的資本支出將集中在新技術和設備上,例如:針對DRAM的裸片收縮和3D NAND的持續3D微縮來增加晶片產量。未來幾年除了2024年將進入量產的廣島12吋晶圓廠之外,沒有其他擴建計畫。

4. SK海力士

SK海力士在2019年和2020年縮減了資本支出,讓其2021年底的產能增加有限。可是其預計在2021年大幅提高資本支出,這將轉化為2022年大幅增加的產能。例如:該公司位於利川的最新工廠M16於2021年初竣工,預計2022年第四季開始營運。

至於2021年12月,SK海力士獲得英特爾在中國大連的Fab 68工廠的所有權。不過,英特爾可以在2025年3月之前都可使用該晶圓廠進行晶圓製造,所以2025年之後SK海力士才真正完成收購。

5. Kioxia/WD

鎧俠(Kioxia)和WD於2021年是通過3D微縮的進步來增加3D NAND晶片的產量,而不是通過增加產能。WD於2021年12月表示,目前的產能方法約為“95%轉換,5%新晶圓”,這意味著幾乎所有產品供應需求都通過轉換為新晶圓來滿足技術。

鎧俠和WD在日本四日市擁有一座新工廠,計劃於2023年初開始營運。這一Y7工廠將分兩個階段建造。2022年4月,它們開始在日本北上的工廠建造第二個晶圓廠。現有的K1晶圓廠於2020年投產,新的K2晶圓廠預計將於2024年投產。(1147字)

參考資料:

Top Five Leaders Continue Expanding Share of Global IC Fab Capacity. Semiconductor Digest, 2022/4/7

相關文章:

1. 各國策略盡出 台灣半導體業依舊大放異彩

2. 半導體業景氣走向與發展趨勢之探索

3. 美國提議與台日韓結盟 組CHIP4半導體產業新聯盟

4. 麥肯錫:2030年半導體產業邁入1兆美元,汽車、運算與無線成為推動力

5. 印度政府100億美元激勵補助 與台灣進行半導體中心、自由貿易和投資協定談判

6. 德國投入100億歐元補貼 吸引外資並支持32項半導體計畫

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|