全球前五名晶圓廠產能佔54% 三星、台積電領先

科技產業資訊室 (iKnow) - May 發表於 2021年2月17日

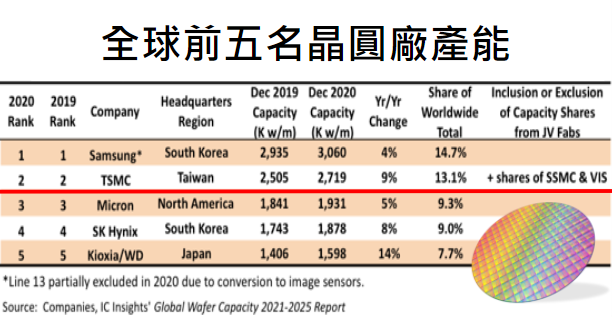

圖、全球前五名晶圓廠產能

根據IC Insights調查報告《全球晶圓產能2021-2025》,若以全球半導體廠2020年底已裝機月產能(monthly installed capacity)前五名來看,依序為三星電子、台積電、美光、SK海力士、鎧俠及威騰(Kioxia及WD),前五大廠產能合計占了全球總產能的54%,略高於2019年1%,顯示市場集中度及產能大者恆大的趨勢明確。

前五大廠中有四家是記憶體廠,一家是晶圓代工廠(台積電)。

至於排名第六至第十的半導體廠,去年(2020)底月產能與前五大廠已有明顯落差,第六大廠英特爾達88.4萬片8吋約當晶圓,第七大廠聯電達77.2萬片8吋約當晶圓,第八至第十分別為格芯(GlobalFoundries)、德州儀器、中芯國際等。

三星是全球最大記憶體廠,去年(2020)底已裝機月產能年增4%達306.0萬片8吋約當晶圓,占全球總產能14.7%,而去年產能成長趨緩原因在於將占其總產能11%的Line 13的部分DRAM產能移轉生產CMOS影像感測器。不過,三星去年第四季投入105億美元擴增記憶體及晶圓代工產能,預期今年(2021)底月產能成長幅度將優於同業。

台積電去年底已裝機月產能年增9%達271.9萬片8吋約當晶圓,以總產能來看達全球第二大且占全球總產能13.1%,但卻是全球邏輯製程產能龍頭,與邏輯製程產能第二大廠英特爾間的差距明顯拉大。

台積電去年積極擴建先進製程產能,包括南科Fab 14第一期擴建工程、中科Fab 15第十期工程、南科Fab 18第一期以及第二期工程等均在去年投產,第三至六期的設施正在建設中。台積電還在2020年期間在台灣台中的Fab 15開設了10期生產線。今年資本支出大舉提升,穩居全球擁有最大邏輯產能及最大極紫外光(EUV)產能半導體廠。

截至2020年底,美光擁有第三大產能,晶圓數量略高於190萬,佔全球產能的9.3%。該公司在2020年的資本支出主要是用更先進的設備升級現有的晶圓廠,但其在日本廣島和台灣台中的晶圓廠正在增加一些新產能。第二家工廠正在維吉尼亞州的馬納薩斯建造,該公司生產長壽命產品。

到2020年底,第四大產能持有者是SK海力士,每月晶圓產能接近190萬(佔全球總產能的9.0%),其中80%以上用於製造DRAM和NAND閃存芯片。該公司於2019年在韓國清州市和中國無錫建成了兩個新的大型晶圓廠。位於韓國利川的新Fab M16工廠將於2021年開始批量生產。

排名前五位的公司是另一家記憶體IC供應商Kioxia,Kioxia每月有160萬片晶圓(佔全球總容量的7.7%),其中包括大量的NAND閃存產能供其晶圓廠投資和技術開發合作夥伴Western Digital使用。2020年,合作夥伴在日本北上市開設了新的300mm晶圓廠。日本四日市綜合大樓的Fab 7工廠建設將於2021年開始。

該行業的五個最大的純晶圓代工廠-TSMC,UMC,GlobalFoundries,SMIC和Powerchip(包括Nexchip)–均位列前12名產能領導者之列。截至2020年12月,這五個代工廠的總產能約為每月510萬片晶圓,約佔全球晶圓廠總產能的24%。

在未來前景看俏情況下,台積電、聯電及日月光等半導體大廠已開始著手規劃或進行擴產計畫,其中台積電除目前的5奈米製程量產外,3奈米可望在2022年進入量產,2奈米廠也正在計畫興建當中。

聯電則規劃在廈門聯芯擴增12吋晶圓產能,台灣廠區則將推動40奈米轉28奈米製程。至於日月光則加速進行高雄楠梓第三園區,以因應前段晶圓投片量大增延伸下來的封測需求。(1058字;圖1)

參考資料:

Top Five Wafer Capacity Leaders Raise Share of Global Capacity to 54%. IC Insights, 2021/2/10.

相關文章:

1. IC Insights:全球IC銷售市場預估未來三年以兩位數成長

2. 全球晶片短缺影響筆電、手機、汽車、電視等生產、8吋晶圓廠代工漲10~20%

3. 國內半導體上下游互相傳導 漲聲不斷

4. 前五大公司佔53%全球晶圓產能、台積電12.8%居第二

5. 台灣晶圓產能連五年奪冠、台積電是重要推手

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|