113年外銷訂單海外生產實況調查統計(資料時間:112年)

圖、113年外銷訂單海外生產實況調查統計(資料時間:112年)

為瞭解外銷廠商接自海外訂單之生產地、產品銷售流向及產線轉移等實況,經濟部統計處自民國100年起按年辦理「外銷訂單海外生產實況調查」。113年共計調查2,826家,回收樣本2,795家,回表率98.9%。茲就調查統計結果摘述如次:

1.供應鏈分散布局,中國大陸生產比率創新低、東協生產比率續創新高:

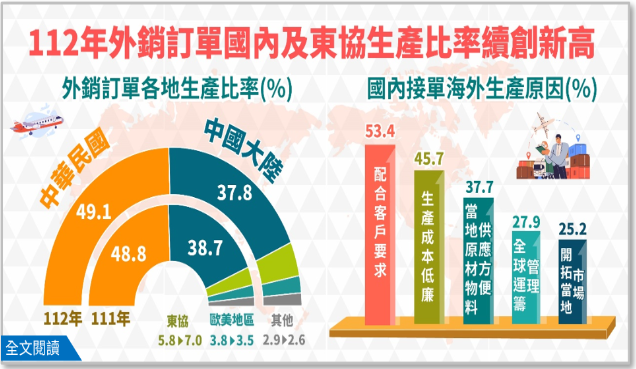

112年接自海外訂單中,以國內生產比率占49.1%最高,較上年上升0.3個百分點,為102年以來新高,主因高效能運算及人工智慧等新興科技應用需求擴增,IC設計、伺服器、筆電及網通產品廠商擴大國內生產比重,拉高整體接單之國內生產比率;其次在中國大陸及香港生產占37.8%,較上年下降0.9個百分點,為有調查以來(資料年99年)之新低;東協占7.0%排第3,較上年上升1.2個百分點,續創新高,主因美中紛爭、地緣政治風險等因素持續牽動全球供應鏈重組,東協成為臺商海外布局中之重要生產基地,其中以越南生產占2.6%最大。

2.外銷訂單約8成為廠商自行生產:

就112年外銷訂單生產方式觀察,以「自行生產(含交付子公司或關係企業生產)」占81.7%最高,較上年下降0.6個百分點,其次為「委託他廠代工生產」占9.7%,較上年提高0.1個百分點,「向他廠購買產品」則占8.5%,較上年提高0.4個百分點,主因筆電、晶圓代工、印刷電路板等廠商接單減少,拉低自行生產比重,加上以向他廠購買為主的晶片通路商接單增加,提高整體向他廠購買比重。按公司型態別觀察,製造商、製造兼貿易商均以「自行生產」為主,分別占91.6%及85.0%;貿易商則以「向他廠購買產品」占81.0%為主;如按生產地區觀察,不論國內生產或海外生產,均以「自行生產」為主,占比分別達86.6%、76.6%。

3.「配合客戶要求」續居海外生產原因之首位:

調查回收樣本中,112年有海外生產之廠商計798家(占28.6%),其海外生產原因(複選)以「配合客戶要求」占53.4%續居首位,較上年上升3.3個百分點,其次為「生產成本低廉」占45.7%,較上年下降4.0個百分點,顯示企業多以客戶需求作為全球布局之首要考量,生產成本低廉之誘因已明顯降低(99年73.2%為最高);另「當地原材物料供應方便」占37.7%居第3。

4.陸系企業為海外最大競爭對手,占比較上年上升2.7個百分點:

各外銷業者主要競爭對手,以面臨「國內同業」者占50.4%最多,較上年下降1.5個百分點,其次為「陸系企業」占25.1%,較上年上升2.7個百分點,「歐美系企業」占9.1% 、「日韓系企業」占7.7%,分別位居第3及第4。就主要貨品類別觀察,各貨品均以「國內同業」為首要競爭對手,其中以資訊通信產品占比達70.2%最高,電子產品亦逾5成以國內業者為主要競爭對手;各貨品視陸系企業為競爭對手之占比均較上年上升。

5.供應鏈在地化趨勢,海外生產貨品於當地銷售占比創新高:

外銷訂單海外生產之貨品銷售流向,以「轉銷第三國」占69.1%最高,較上年下降2.1個百分點,其次為「當地銷售」占25.8%,較上年提高2.2個百分點,為有調查以來新高,顯示廠商多元分散生產布局,且在地化就近供應之趨勢漸增,而「回銷國內」占5.1%。按貨品別觀察,除居供應鏈中上游之光學器材及電子產品以「當地銷售」占比最高外,餘各貨品皆以「轉銷第三國」為主,其中資訊通信產品84.8%、機械83.3%、基本金屬77.3%;而「回銷國內」以化學品27.1%最高,主因部分電子上游化學材料回銷國內比重較高所致。

6.在中國大陸及香港生產之貨品,出口至美國比重持續降低:

在中國大陸及香港生產之外銷訂單,其中有22.2%貨品「出口至美國」,較上年下降1.3個百分點,主因筆電廠商接單減少,加上美中紛爭未解,業者將出口至美國之貨品轉由國內或其他海外據點生產,拉低整體出口至美國之比重,而在「當地銷售」占28.2%,較上年提高1.0個百分點。按貨品別觀察,「出口至美國」以機械占45.8%、基本金屬占44.2%較高;而電子產品、光學器材則主要於「當地銷售」,占比分別為61.4%、54.6%,主因各項電子零組件及面板廠商,就近供應中國大陸境內的組裝代工客戶。

7.資訊通信廠商產線進行跨國擴充或新設最為積極:

調查112年有自行生產之2,207家外銷廠商中,有87家(占有自行生產之家數3.9%)進行跨國擴充或新設產線,其中有擴充產線者50家(占有進行擴充或新設家數57.5%),有新設產線者41家(占47.1%);若就擴增產線廠商觀察其是否有移轉產線情形,其中未移出產線者61家(占70.1%),有產線移出者26家(占29.9%)。若按生產之貨品別觀察,以資訊通信產品有進行產線跨國擴充或新設占24.1%較高。

8.東協為臺商擴增產線之首要選擇:就產線跨國移轉之地區別觀察,有擴充產線之50家廠商中以東協為主要選擇,占整體擴充產線家數之56.0%,其中越南占46.0%,我國占28.0%居第2;新設產線亦以東協占整體新設產線家數之73.2%為最高,其中越南占46.3%,顯示在政府新南向政策推動下,加上東協國家具地利之便,且其人口紅利及區域關稅協定優勢,成為臺商分散供應鏈布局之首選;至於產線部分移出及全部移出之地區,則以中國大陸及香港占70.0%為最高。

詳細資料請參閱「

113年外銷訂單海外生產實況調查統計(資料時間:112年)」

發言人:經濟部統計處 黃副處長偉傑

聯絡電話:(02)23212200#8500

電子郵件信箱:wjhuang2@moea.gov.tw

業務聯絡人:經濟部統計處 蔡科長美娟

聯絡電話:(02)23212200#8527

電子郵件信箱:mjtsai1@moea.gov.tw

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|