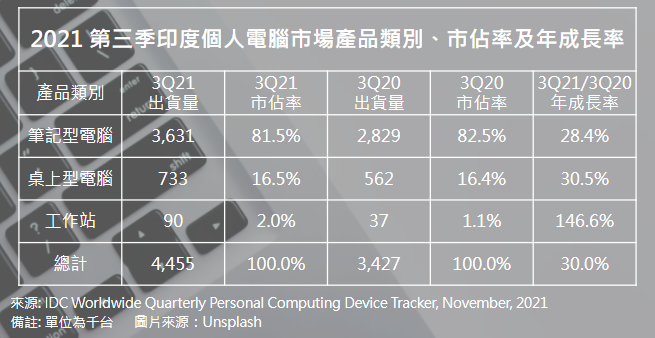

儘管存在持續的供應和物流挑戰,印度傳統 PC 市場(包括桌上型、筆記型電腦和工作站)繼續保持成長動能。根據最新的IDC全球個人運算裝置市場追蹤報告,2021 年第三季印度傳統 PC 出貨量年成長率達 30%,標誌著印度連續第五季成長。本季共出貨了 450 萬台個人電腦,成為印度歷史新高的單季出貨量。從這個角度來看,它比疫情大流行前一年的 2019 年的年度消費者出貨量還要高。因此,許多品牌也迎來了史上 PC 出貨量最高的一季。

筆記型電腦繼續以超過 80% 的市占率主導整個類別。商用和家用需求幫助筆記型電腦出貨量首次超過 300 萬台,桌機也繼續保持成長,在 2021 年第三季年成長達到30.5%。

圖1、2021 第三季印度個人電腦市場產品類別、市佔率及年成長率

家用筆記型電腦的需求持續強勁,而供應商則努力獲得足夠的供貨來滿足現有市場需求。儘管面臨這些挑戰,供應商總共仍出貨了 2300 萬台家用 PC ,成為印度家用市場出貨量最高的一季。電子零售商還設法為即將到來的旗艦促銷採購庫存,2021 年第三季的出貨量超過 77.1 萬台,也是線上購物的單季歷史新高。

商用類別也在 2021 年第三季達到47.6% 的年成長率。在過去幾季,供應商收到了來自企業和中小企業客戶的大量積壓訂單。由於 9 月份的分配更好,他們能夠完成這些待處理訂單中的很大一部分。此外,一些期待已久的教育專案開始實現,為教育市場帶來成長動力。

IDC 印度個人運算裝置高級市場分析師 Bharath Shenoy 在評論持續的供應情況時說:「儘管對一些細分市場進行了更好的分配,但供需缺口仍然是一個挑戰,因為企業和中小型企業繼續大量訂購。」

Shenoy 進一步補充說:「由於前三大供應商都在努力滿足整個需求,一些訂單正在轉移到較小的供應商,從而幫助他們提高在商用市場的影響力。」

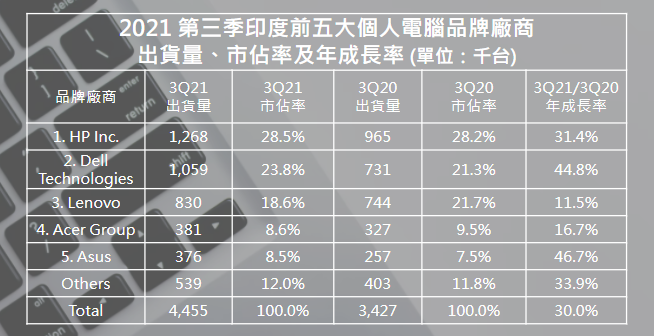

2021年第三季印度市場前5大品牌廠商

HP Inc.在整個 PC 類別中保持領先地位,連續第三季在印度的出貨量超過 100 萬台。它在整個 PC 類別中以 28.5% 的市占領先商用和家用市場,HP連續三季在商用領域保持超過 30% 的市占,但其家用市場市占下降至 25.3%,儘管在2021 年第三季家用出貨量年成長率 22.5%。

戴爾在整個 PC 類別中以超過 23.8% 的市占保持第二名。該品牌在本季有持續的供應流入,這有助於其在印度的第一季出貨量超過 100 萬台。在 2021 年第三季,它還以 19.2% 的市占在家用市場超越聯想位居第二。

聯想在 2021 年第三季以 18.6% 的整體市占保持第三名。由於中小企業和企業部門的強勁表現,其商用出貨量年成長 19%。其家用出貨量則在本季成長 3.4%。

宏碁集團在 2021 年第三季以 8.6% 的市占保持第四位。宏碁也創下了最大的單季業績,在 2021 年第三季出貨了 38.1 萬台個人電腦。憑藉在商用桌上型電腦類別中 31.5% 的佔有率,它以令人印象深刻的 55.7% 的年出貨量重新奪回了明顯的領先地位。

華碩在 2021 年第三季以 8.5% 的市占保持第五位。華碩還首次在該國銷售了超過 30 萬台個人電腦,這幫助該品牌在家用市場的市占連續增長了 6 個百分點,在各自的細分市場中排名第四。

圖2、2021 第三季印度前五大個人電腦品牌廠商出貨量、市佔率及年成長率

IDC印度客戶裝置研究經理Jaipal Singh在評論未來幾季的前景時說:「在連續五季的年成長之後,隨著學校和學院恢復實體課程,家用市場正暗示著需求軟化。品牌廠商在過去幾季優先考慮了利潤率,然而,為了進一步提高滲透率,品牌廠商需要圍繞可負擔性、意識和教育發起新的計劃,利用疫情對數位學習的刺激來規劃其長期成長。」

Jaipal Singh進一步補充:「企業和中小企業的需求看起來仍然有利於支撐2022年的PC供應商,因為關鍵垂直產業繼續提供新的訂單。此外,供應商將以實現長期懸而未決的教育交易為目標,改善該國的供應狀況。」

備註:

- 出貨量包括對分配銷通路或終端用戶的出貨量。 OEM銷售被計入其銷售的公司/品牌下。

- 企業是指所有擁有500名及以上員工的公司,中小企業是指500人以下的公司。

- 傳統PC包括桌上型電腦、筆記型電腦和工作站,不包括平板電腦或x86服務器。可拆卸平板電腦和低價平板電腦是個人運算裝置追蹤報告的一部分,但在本新聞稿中沒有提及。(1570字;圖1)

--------------------------------------------------------------------------------------------------------------------------------------------