一、進出口貿易變動

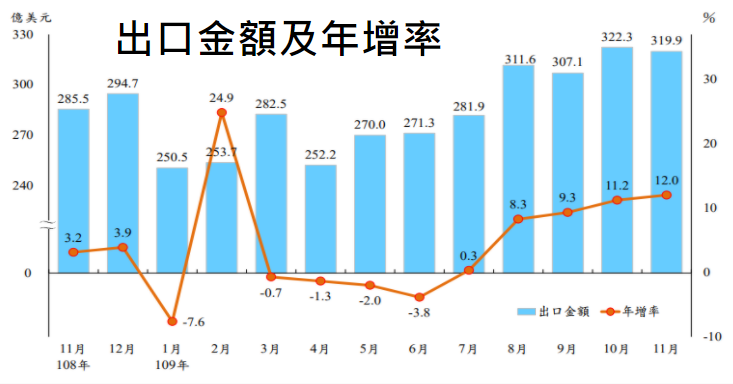

(一)出口 11 月出口 319.9 億美元,為歷年單月次高,較上月減 0.8%,較上年同月增 12.0%(按新臺幣計算增 6.0%);累計 1 至 11 月出口 3,122.9 億美元,較上年同期增 4.2%(按新臺幣計算減 0.3%)。

(二)進口 11 月進口 267.2 億美元,為歷年單月第 3 高,較上月增 7.9%,較上年同月增 10.0%(按新臺幣計算增 4.2%);累計 1 至 11 月進口 2,592.5 億美元,較上年同期增 0.2%(按新臺幣計算減 4.0%)。

(三)出入超 11 月出超 52.7 億美元,較上年同月增 10.0 億美元;累計 1 至 11 月出超 530.4 億美元,較上年同期增 120.1 億美元。

二、出口主要貨品

(一)與上年同月比較受惠於新興科技應用及無接觸商機持續發酵,加上國際品牌手機熱銷,以及傳產貨類市況漸趨回穩等影響,11 月出口較上年同月增 34.4 億美元(+12.0%),主要變動如下:

1. 電子零組件出口 126.4 億美元,較上年同月增 20.6 億美元(+19.5%), 其中積體電路增 19.1 億美元(+20.0%)、電容器及電阻器增 0.9 億美元(+49.3%)、二極體增 0.3 億美元(+15.0%)。

2. 資通與視聽產品出口 47.6 億美元(歷年單月新高),較上年同月增 7.4 億美元(+18.5%),其中電腦之零附件增 2.2 億美元(+21.2%)、 儲存媒體增 1.6 億美元(+23.5%)、交換器及路由器增 0.6 億美元 (+11.6%)。

3. 塑橡膠及其製品出口 20.5 億美元,較上年同月增 2.0 億美元 (+11.0%),其中塑膠原料增 1.0 億美元(+9.5%)、橡膠及其製品增 0.6 億美元(+29.9%)。

4. 光學器材出口 11.2 億美元,較上年同月增 1.4 億美元(+13.7%), 其中液晶裝置及其零件增 1.1 億美元(+19.7%)、偏光板增 0.2 億美元(+18.1%)。

5. 礦產品出口 5.1 億美元,較上年同月減 4.3 億美元(-46.0%),其中柴油減 2.3 億美元(-51.1%)、航空用燃油減 0.6 億美元(-79.5%)、 燃料油減 0.2 億美元(-24.4%)。

圖1、109年11月出口金額及年增率

(二)與上年同期比較

累計 1 至 11 月出口較上年同期增 126.1 億美元(+4.2%),其中電子零組件增 207.6 億美元(+20.3%)、資通與視聽產品增 58.4 億美元 (+15.1%)、光學器材增 2.5 億美元(+2.4%);礦產品減 61.1 億美元 (-47.2%)、基本金屬及其製品減 24.1 億美元(-9.5%)、化學品減 21.0 億美元(-12.2%)。

表1、109年11月出口貨品統計

三、進口主要貨品

(一)與上年同月比較由於記憶體輸入劇增,原物料買氣普遍回升,加上消費品進口需求活絡,11 月總進口較上年同月增 24.4 億美元(+10.0%),主要變動如下:

1. 農工原料進口 174.6 億美元,較上年同月增 18.2 億美元(+11.6%), 其中電子零組件增 18.5 億美元(+38.3%)、基本金屬增 1.1 億美元 (+7.3%)、塑化原料增 1.0 億美元(+4.4%),礦產品減 9.8 億美元 (-25.8%)。

2. 資本設備進口 49.0 億美元,較上年同月減 0.2 億美元(-0.3%),其中半導體設備減 4.3 億美元(-17.7%),電機設備增 1.5 億美元 (+52.1%)、資通設備增 1.1 億美元(+26.0%)。

3. 消費品進口 40.2 億美元(歷年單月新高),較上年同月增 6.6 億美元(+19.5%),其中手機增 3.5 億美元(+1.4 倍)、小客車增 0.6 億美元(+10.3%)、食品增 0.4 億美元(+5.0%)。

(二)與上年同期比較累計 1 至 11 月進口較上年同期增 6.0 億美元(+0.2%),其中農工原料進口 1,747.2 億美元,較上年同期減 24.8 億美元(-1.4%),資本設備進口 465.6 億美元,較上年同期增 21.9 億美元(+4.9%),消費品進口 345.8 億美元,較上年同期增 9.1 億美元(+2.7%)。

四、主要出口國家/地區

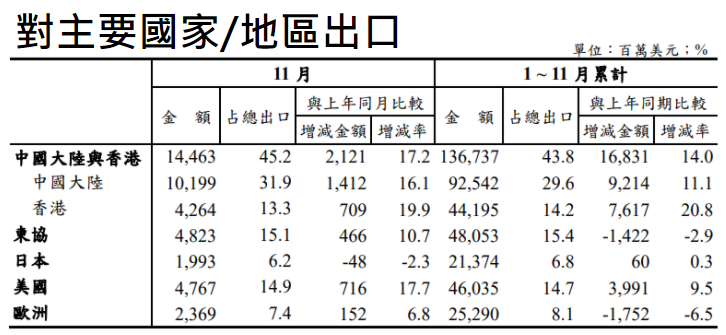

(一)與上年同月比較 11 月對陸港出口創新高,對東協增幅擴大為兩位數:

1. 對中國大陸與香港出口 144.6 億美元(歷年單月新高),較上年同月增 21.2 億美元(+17.2%),其中電子零組件增 13.5 億美元(+20.1%)、 資通與視聽產品增 4.5 億美元(+41.3%)、機械增 1.6 億美元(+33.0%)。

2. 對東協出口 48.2 億美元,較上年同月增 4.7 億美元(+10.7%),其中電子零組件增 4.8 億美元(+24.7%)、塑橡膠及其製品增 0.4 億美元(+15.0%)、礦產品增 0.4 億美元(+25.2%),機械減 0.7 億美元 (-21.8%)。

3. 對日本出口 19.9 億美元,較上年同月減 0.5 億美元(-2.3%),其中塑橡膠及其製品減 0.3 億美元(-20.5%)、礦產品減 0.2 億美元 (-39.5%)、基本金屬及其製品減 0.2 億美元(-11.8%)。

4. 對美國出口 47.7 億美元(歷年單月次高),較上年同月增 7.2 億美元(+17.7%),其中資通與視聽產品增 1.6 億美元(+10.3%)、玩具與運動用品增 1.0 億美元(+88.1%)、基本金屬及其製品增 0.9 億美元 (+20.9%)、機械增 0.7 億美元(+18.7%)。

5. 對歐洲出口 23.7 億美元,較上年同月增 1.5 億美元(+6.8%),其中資通與視聽產品增 1.0 億美元(+16.6%)、電子零組件增 0.3 億美元 (+13.1%)、運輸工具增 0.2 億美元(+7.7%)。

(二)與上年同期比較累計 1 至 11 月對中國大陸與香港出口 1,367.4 億美元,較上年同期增 168.3 億美元(+14.0%),對東協出口 480.5 億美元,減 14.2 億美元 (-2.9%),對美國出口 460.4 億美元,增 39.9 億美元(+9.5%),對歐洲出口 252.9 億美元,減 17.5 億美元(-6.5%),對日本出口 213.7 億美元,增 0.6 億美元(+0.3%),對陸港、美、日出口規模均創歷年同期新高。

表2、109年11月對主要國家/地區出口

五、主要進口國家/地區

(一)與上年同月比較 11 月自中國大陸與香港進口 67.1 億美元,較上年同月增 17.6 億美元 (+35.7%),自日本進口40.5 億美元,增 0.7 億美元(+1.6%),自歐洲進口 35.6 億美元,增 3.7 億美元(+11.6%),自東協進口 32.1 億美元, 增2.4億美元(+7.9%),自美國進口29.8億美元,減2.6 億美元(-8.0%), 自中東地區進口 10.9 億美元,減 6.9 億美元(-38.8%)。

(二)與上年同期比較累計 1 至 11 月自主要國家/地區進口與上年同期比較,自中國大陸與香港增 10.2%、自日本增 4.5%、自東協增 3.1%、自歐洲增 1.4%、 自中東地區減 33.1%、自美國減 6.6%。

六、主要國家/地區貿易概況

(一)全球新冠肺炎疫情反覆不定,今年主要國家/地區外貿狀況普遍受到 干擾,雖第 3 季起漸有緩步止穩,累計 1-10 月仍多呈跌勢,以美國因汽車等運輸設備、石油及相關製品等外銷萎縮,出口下滑 14.5% 最劇,日本、德國(1-9 月)減幅亦大,分別下降 11.8%、11.6%,新加坡、南韓(1-11 月)出口減幅各為 8.5%、7.1%,中國大陸(1-11 月)、 香港出口則呈正成長 2.5%、1.0%。

(二)今年 1-10 月主要國家/地區進口因需求緊縮及國際原物料價格疲軟而全面挫落,其中日本受到石油、運輸工具等進口減少,衰退 13.1%, 德國(1-9 月)、新加坡、美國、南韓(1-11 月)進口減幅介於 8.1%-9.2% 之間,香港、中國大陸(1-11 月)分別減 3.7%、1.6%。

圖、2020年主要國家/地區出進口年增率

七、綜合分析

(一)隨新興科技與遠距應用趨勢成形,與年終採購旺季效益加乘,加上市場庫存回補需求挹注,11月出口 319.9 億美元,較上年同月增 12.0%, 連續5個月正成長,進口同受備貨力道強化推升至 267.2億美元,年增 10.0%,出、進口規模分別登上歷年單月次高、第3高水準。累計1至 11月出口值創歷年同期新高,年增 4.2%,進口微增 0.2%。

(二)11 月主要貨品出口中,占比近 4 成之電子零組件年增 19.5%,資通與視聽產品出口續攀單月新高,成長 18.5%,光學器材因面板量價齊揚,年增 13.7%,3 項科技類產品增幅皆優於整體平均;塑橡膠及其製品因塑料需求回穩及橡膠行情走高等影響,年增 1 成 1。累計前 11 月電子零組件、資通與視聽產品出口值皆提前寫下歷年新高紀錄,合占總出口比重達 53.6%。

(三)11 月主要市場方面,僅對日本出口年減 2.3%,其餘續呈升勢,以對中國大陸與香港、美國增幅逾 1 成 7 最為強勁,規模值分別創歷年單月新高、次高,對東協、歐洲各增 10.7%、6.8%。累計 1 至 11 月, 對陸港、美、日出口規模俱創同期新高,年增率分別為 14.0%、9.5%、 0.3%,而對歐洲、東協各減 6.5%、2.9%。

(四)今年以來,新冠肺炎疫情重創全球經濟,防疫封鎖措施尚難完全解除,雖為產業供應鏈帶來挑戰,也帶動數位轉型商機,科技應用加速發展,我國出口在第 2 季短暫下挫後快速回穩;預計第 4 季隨國內半導體進階產能陸續開出,肆應各項新興應用與電子新品備貨之需,且值歐美與中國大陸節慶採購旺季,我國出口可望延續第 3 季之復甦向上態勢。

參考資料:

109年11月海關進出口貿易初步統計。財政部,2020/12/7。

--------------------------------------------------------------------------------------------------------------------------------------------