扇出型封裝材料及設備市場2018-2024以20%成長

科技產業資訊室 (iKnow) - May 發表於 2020年2月12日

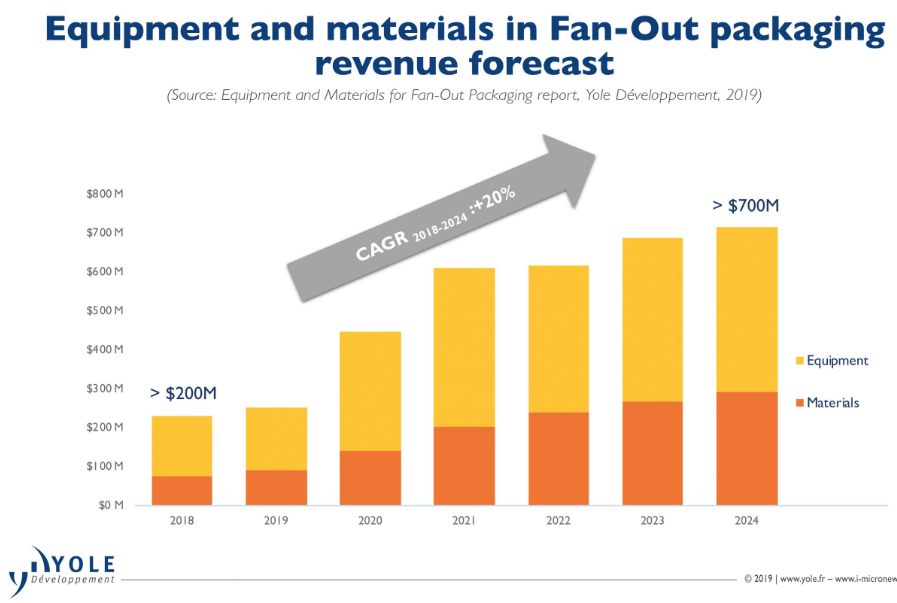

圖、扇出型封裝材料及設備市場2018-2024以20%成長

近年來,全球各主要封裝測試廠紛紛投入先進封裝技術,尤其是扇出型封裝技術,據Yole研究指出,2018至2024年先進封裝產業的整體營收年複合成長率(CAGR)呈現8%成長,其中,扇出型封裝技術則是當中成長最為快速的技術,成長率超過20%以上。

2018年,扇出封裝資本支出(CapEx)的75%由該領域的前三大製造商投入:台灣半導體製造公司(TSMC),三星電子和Powertech Technology Inc.(PTI)。台積電是一家晶圓代工廠,三星電子是一家整合設備製造商(IDM),PTI是一家外包組裝和測試(OSAT)公司。這些參與者都來自不同的業務模型,雖使用相同的技術,但具有不同的扇出封裝解決方案和策略。這不僅導致扇出封裝的高端和低端應用之間的市場日益分化,卻也在面板級和晶圓級處理之間,產生成本與性能之爭。

從2019-2024年,扇出封裝的市場價值預計將以19%的複合年增長率(CAGR)增長,達到$ 38億美元。大多數行業參與者對扇出封裝的增長保持樂觀,認為生產率將從目前的水平上升。例如,增加的資本支出和研發支出將使新的扇出封裝應用於5G和高性能計算(HPC)。

扇出(FO)封裝涵蓋高端高密度(HD)FO和低端Core FO應用。從歷史上看,FO封裝對於諸如電源管理積體電路(PMIC),射頻(RF)收發器,連接模塊,音頻/編解碼器模塊以及雷達模塊和感測器等應用。但是,蘋果公司的應用處理器引擎(APE)採用了台積電的積體式FO層疊封裝(inFO-PoP)平台,因而推動了它的普及。現在,台積電在HD FO是唯一的領導者,並且不僅將inFO用於APE,還將其擴展到例如用於第五代(5G)無線通信的inFO天線內封裝(AiP),以及用於HPC的inFO on Substrate(oS)。

三星電子及PTI公司,自2016年以來,一直在以不同策略積極追趕。三星電子在2018年於Samsung Galaxy Smartwatch使用最新版本FO面板級封裝(PLP)APE-PMIC。此外,PTI已打入聯發科PMIC和音頻收發器的FOPLP生產。短期來看,製造商仍需投資硬體,從長期來看FO Packaging市場將是強勁的。

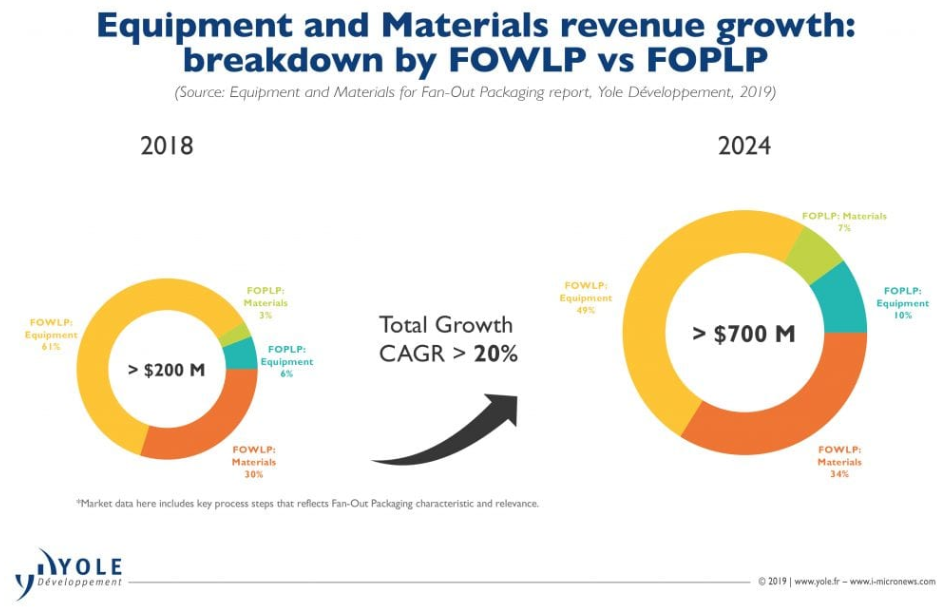

從2018年到2024年,FOWLP設備在FO設備和材料市場的佔比預計將下降12%。另一方面,FOWLP材料、FOPLP設備和FOPLP材料的佔比預計都將分別增長4%。(740字;圖2)

圖、FOWLP及FOPLP設備材料之市場占比(2018與2024)

參考資料:

A New Wave of Fan-Out Packaging Growth. Semiconductor Digest, 2020/2/5.

相關文章:

1. SEMI:TSMC及Intel先進3D IC封裝技術

2. SEMI Taiwan「先進封裝技術論壇」聽聽各專家看法

3. SEMI:全球半導體封裝材料市場規模達167億美元

4. Intel推出新晶片封裝技術:Co-EMIB、ODI、MDIO

5. 蔡司透過Crossbeam Laser FIB-SEM 以量級化速度加快半導體封裝失效分析

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|