108年第2季製造業投資及營運概況調查報告

圖、108年第2季製造業投資及營運概況調查報告

經濟部統計處發布108年第2季製造業投資及營運概況調查報告,如下:

一、固定資產增購

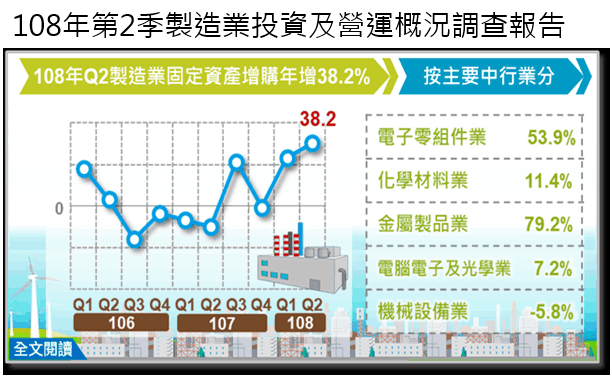

108年第2季製造業國內固定資產增購(配合國民所得統計定義不含土地)3,397億元,季增4.7%,年增38.2%,為99年第4季以來最大增幅,主因半導體業者布局先進製程所致,累計上半年國內固定資產增購6,642億元,年增33.6%。

按固定資產型態分,第2季以機械及雜項設備增購占82.2%最多,房屋及營建工程占17.0%;年增率以機械及雜項設備達43.6%最高,房屋及營建工程則年增17.7%。

● 就行業別觀察

1.電子零組件業:108年第2季固定資產增購2,119億元,占製造業之62.4%居各業之冠,年增53.9%,主因半導體業者積極布局先進製程與擴充產能,持續擴建廠房及增購機械設備所致。

2.化學材料業:增購201億元,年增11.4%,主因部分石化業者新建廠房及擴增產線所致,惟部分業者因上年購置營運總部,比較基數較高,抵消部分增幅。

3.金屬製品業:增購135億元,年增79.2%,主因部分業者新廠完工後,陸續導入機器設備,加上持續進行離岸風電相關投資所致。

4.電腦電子及光學製品業:增購122億元,年增7.2%,主因受美中貿易紛爭持續,部分伺服器及網通業者轉移生產基地,擴增國內產線。

5.機械設備業:增購97億元,年減5.8%,主因部分業者上年同季因擴建廠房,機器設備大量進駐,比較基期偏高所致。

展望未來,新興智慧科技應用投資持續擴增,有利於維繫半導體廠商持續投資先進製程,而國際間貿易爭端促使全球供應鏈重組,亦致廠商回台擴廠漸次升溫,加上離岸風電建設需求挹注,可望引領製造業投資持續成長。

二、營業收入(含海外生產之收入)

108年第2季製造業營業收入6兆6,644億元,季增6.7%,年減2.0%,累計上半年營收為12兆9,091億元,年減2.5%,主因傳統產業受到美中貿易紛擾懸而未決,市場需求觀望及價格續弱影響,營收普遍下滑,加上電子零組件業因DRAM、液晶面板價格續跌,及終端電子產品需求疲弱所致。

● 就行業別觀察

1.電腦電子及光學製品業:年增5.9%,主因美中貿易緊張情勢升溫,急單效應帶動電腦產品銷售成長,以及智慧行動裝置出貨增加所致。

2.電子零組件業:年減5.0%,主因DRAM、液晶面板價格續跌,加上終端電子產品需求疲弱,惟半導體受惠高階製程訂單成長挹注,抵消部分減幅。

3.化學材料業:年減14.6%,主因全球景氣趨緩,石化原料價格仍處低檔,市場需求保守觀望,加以部分石化廠因工安事故或安排定檢,產銷減少所致。

4.石油及煤製品業:年減1.3%,主因烯烴產品因市場需求疲軟,加上下游石化廠工安意外停工所致。

5.金屬製品業:年減4.2%,主因美國對進口鋼品課徵高關稅,致外銷接單鈍化,加上行動裝置產品仍處新舊產品交替及受比較基期偏高影響,金屬機殼成長力道減弱所致。

6.基本金屬業:年減11.5%,主因鋼品價格下滑,加以低價鋼品進口干擾國內市場,致不銹鋼品銷售下滑。

7.機械設備業:年減15.2%,主因受美中貿易爭端懸而未決,企業設備投資步調放緩,抑低外銷需求。

展望未來,全球景氣走緩,美中貿易爭端未解,影響企業設備投資需求及終端消費信心,惟下半年將進入消費性電子新品備貨旺季,加以高效能運算、人工智慧、物聯網等新興科技持續拓展,加上5G布建需求升溫,可望帶動相關產業供應鏈之營收逐步回升。

※完整分析請參閱本處108年第2季製造業投資及營運概況調查電子書 (https://www.moea.gov.tw/MNS/dos/content/ContentLink.aspx?menu_id=9433)

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|