107 年 11 月工業生產統計

圖一、107年11月工業生產統計

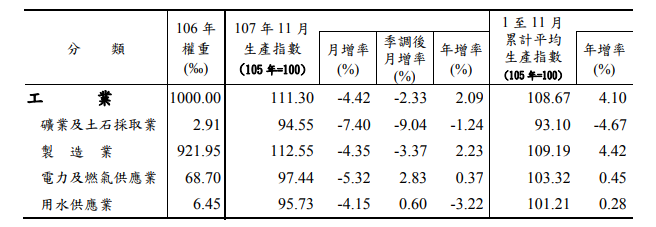

一、工業生產變動

1. 與上月比較

107年11月工業生產指數111.30,較上月減少4.42%,其中製造業減少4.35%;經季節調整後,工業生產減少2.33%,製造業減少3.37%。

2. 與上年同月比較

工業生產增加2.09%,其中製造業增加2.23%,礦業及土石採取業減少1.24%,電力及燃氣供應業增加0.37%,用水供應業減少3.22%。

3. 累計1至11月與上年同期比較

工業生產增加4.10%,其中製造業增加4.42%。

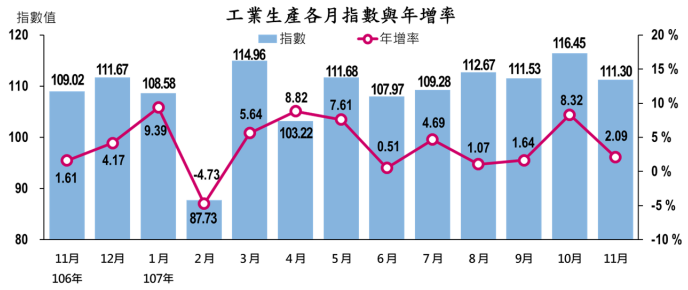

圖二、工業生產各月指數與年增率

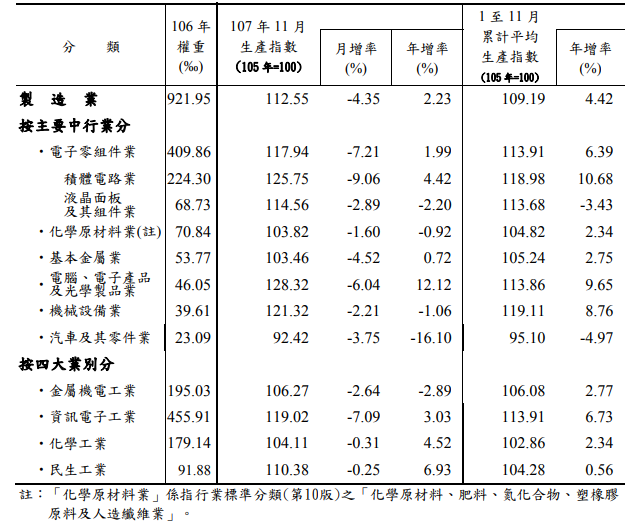

年增1.99%,主因新興科技應用拓展,半導體高階製程訂單續增,帶動DRAM、12吋晶圓代工、IC 封測增產,加上大尺寸電視面板元春備貨需求挹注生產動能,惟中小尺寸面板、印刷電路板需求下滑,抵銷部分增幅。累計1至11月較上年同期增加6.39%。

2. 化學原材料業

年減0.92%,主因近期國際油價急跌,加上美中貿易摩擦之不確定性,致市場買氣轉趨觀望,惟去年同期部分烯烴廠歲修,比較基期較低,抵銷部分減幅。累計1至11月較上年同期增加2.34%。

3. 基本金屬業

年增0.72%,主因近期國際金屬行情震盪,市場觀望,加上部分鋼廠熱軋產線維修保養,熱軋鋼捲板、銅箔等生產下滑,致增幅減緩。累計1至11月較上年同期增加2.75%。

4. 電腦電子產品及光學製品業

生產指數128.32,為歷年單月次高,年增12.12%,主因受到美中貿易摩擦影響,伺服器廠商提高國內生產比重,集線器、交換器、路由器等網通設備亦受惠轉單效應,生產活絡。累計1至11月較上年同期增加9.65%。

5. 機械設備業

年減1.06%,主因大陸市場機械設備投資需求轉趨保守,加以電子生產設備及零組件因去年集中於下半年出貨,比較基期偏高所致,惟產業設備自動化、智慧化需求仍殷,致線性滑軌、滾珠螺桿等關鍵零組件持續增產。累計1至11月較上年同期增加8.76%。

6. 汽車及其零件業

年減16.10%,主因轎車及其相關零組件受車市走緩與進口車搶市之雙重影響而減產,惟貨車因新環保法規上路在即,市場買氣顯著提升而增產。累計1至11月較上年同期減少4.97%。

三、製造業綜合分析及動向指數

1. 11月份製造業生產指數112.55,較上年同月增加2.23%,連續第29個月正成長(扣除農曆春節因素),累計1至11月製造業生產較上年同期增加4.42%。

2. 在資訊電子產業方面,電子零組件業年增1.99%,主因新興科技應用拓展,半導體高階製程訂單續增,加上大尺寸電視面板元春備貨需求挹注生產動能,惟中小尺寸面板、印刷電路板等因需求下滑,抵銷部分增幅;電腦電子產品及光學製品業年增12.12%,主因受美中貿易摩擦影響,伺服器廠商提高國內生產比重,交換器、路由器等網通設備亦受惠轉單效應,致相關設備及零件生產活絡。

3. 傳統產業中,基本金屬業年增0.72%,主因近期國際金屬行情震盪,市場觀望,加上部分鋼廠熱軋產線維修,致增幅減緩;機械設備業年減1.06%,主因美中貿易摩擦干擾,大陸市場機械設備投資轉趨保守,加以電子生產設備及零組件因去年集中於下半年出貨,比較基期偏高所致,惟產業自動化設備需求仍殷,抵銷部分減幅;化學原材料業受國際油價急跌及美中貿易摩擦之不確定性影響,市場買氣轉趨觀望,致年減0.92%;汽車及其零件業年減16.10%,主因轎車及其相關零組件受車市走緩與進口車搶市之雙重影響而減產,惟貨車買氣提升抵銷部分減幅。

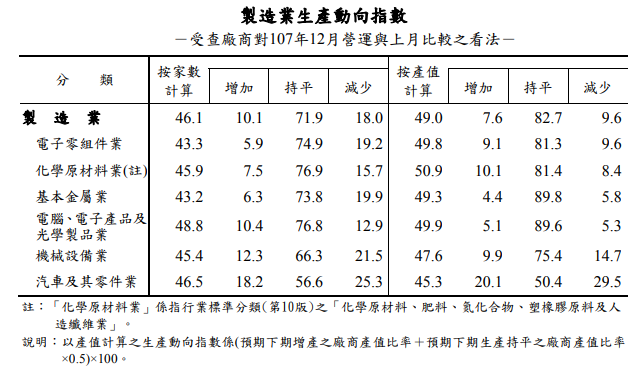

4. 展望未來,隨歐美年終備貨潮接近尾聲,消費性電子產品銷售動能轉弱,以及全球經濟成長走緩、美中貿易爭端未解、國際油價及鋼價等原物料行情震盪走低,製造業生產動能將受抑制。

5. 依據本處調查,製造業者認為107年12月生產量將較11月增加之廠商家數占10.1%,持平者占71.9%,減少者占18.0%,以家數計算之製造業生產動向指數為46.1,按產值計算之動向指數為49.0,預期12月生產指數將較11月減少。

四、發布概況

1. 本新聞稿透過網際網路系統同步發送。

2. 107年12月份資料訂於108年1月23日下午4:00公布。

發言人:經濟部統計處 王副處長淑娟

聯絡電話:(02)23212200#8500

電子郵件信箱:scwang3@moea.gov.tw

業務聯絡人:經濟部統計處 周科長于晶

聯絡電話:(02)23212200#8011

電子郵件信箱:ycchou@moea.gov.tw

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|