衝專利數不如找對方向

林倞、STPI科技政策研究組 發表於 2018年11月6日

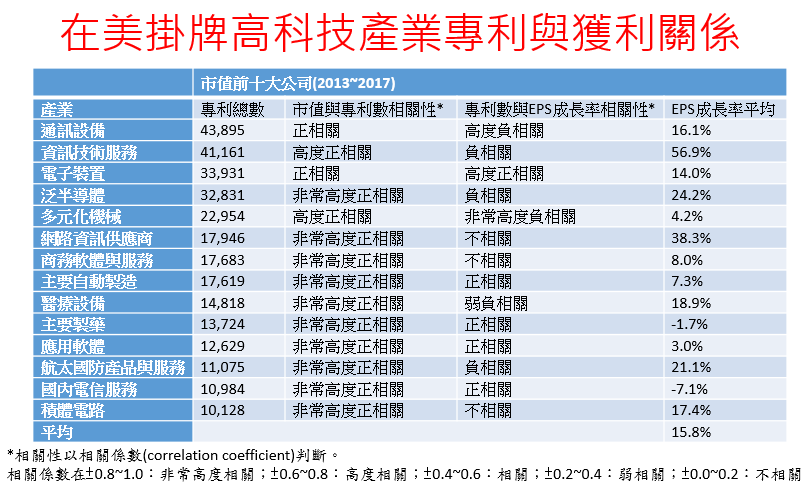

表、在美掛牌高科技產業專利與獲利關係

當投入生產要素增加到一定程度,其後每單位的增加會造成產出的增量遞減,這在經濟學上被稱為邊際報酬遞減,而專利有類似的趨勢。我們在高專利總量的產業觀察到兩個現象:(1)比例上較多小公司比大公司申請更多專利;(2)專利多的公司獲利能力傾向偏低。請看以下的分析。

針對美國掛牌TOP100企業市值的分佈在53個產業,其中,2013~2017年公告的核准專利總數大於萬件的產業有14個。這14個產業專利數量最多的前三名分別為:第1的通訊設備(所屬廠商如思科)、第2的資訊技術服務(如IBM)、及第3的電子裝置產業(如蘋果)。其他依序包括泛半導體、多元化機械、網路資訊供應商、商務軟體與服務、主要自動製造商、醫療設備、主要藥品製造、應用軟體、航太國防產品與服務、美國國內電信、積體電路等產業。

專利數量可以視為企業研發成果的量化指標,所以上述這些專利總量高的產業,可以算是我們一般認知的重視研發的高科技產業。

觀察到第1個現象,就是在上述14個高科技產業中,基本上,市值越高的企業擁有越多的專利;有趣的是,專利總量越多的產業,市值與專利數量的相關性反而趨低。以總專利數第1名的通訊設備產業為例,市值排名第2的高通,在2013~2017年間獲准的專利是排名第1的思科的將近3倍;市值第4名的易利信的專利數也有第3名的Nokia的將近兩倍。

這個現象可能的解釋是,雖然底層的概念是越有錢(市值高)的企業有更多資源去研發、申請專利,但就因身處高科技產業,不斷研發才能生存,使得較小的公司有較高機率不計成本地投入研發,而轉化為更多的專利。

觀察到第2個現象,從獲利能力來看,在上述14個高科技產業中,個別企業專利數量與其獲利能力呈現相反的趨勢。當分析2013~2017年個別企業專利數量與其每股盈餘(EPS)平均成長率的關係時可以發現,以總專利數第1的通訊設備產業為例,高通的專利雖然是思科的將近3倍,思科有5%的EPS成長率,高通卻低於負10%;易利信專利是Nokia的近兩倍,Nokia負3.8%的EPS成長率卻優於易利信的負50%。

2013~2017年個別企業專利數量與其EPS平均成長率其實是有先後關係的。由於專利從申請到獲准通常需要超過兩年的時間,所以2013~2017年獲准的專利可以視為提早一段時期的研發成果,其影響在這5年發酵,直接或間接地影響了企業的平均EPS成長率。

為什麼專利數量增加換來獲利能力下降?這可以說是每多取得一件專利的邊際成本已經高於邊際收益,獲利開始隨著每多取得一件專利而遞減。可能的原因有兩個:「衝太快」或「到盡頭」。首先是衝太快,過於前瞻的發明可能要等其他研發成果、市場等的搭配,才能從市場上獲利;另一點是到盡頭,也就是研發對象技術已太成熟,更多投入只能換來細微進展,對獲利幫助有限。

我們從比較14個高科技產業看到兩個現象:專利總量越高的產業中,同一間公司的市值與其本身申請的專利數量間的相關性傾向減小;專利多的公司獲利能力傾向偏低。但值得注意的是,上述14個產業,普遍上還是有不錯的獲利,平均5年EPS成長率依然超過15%。企業可以謹慎地經由觀察自身所處產業的專利與獲利關係,來判斷研發支出配置的增減方向。

(作者是國家實驗研究院科技政策研究與資訊中心研究員)

(本文刊登於經濟日報2018/11/4)

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|