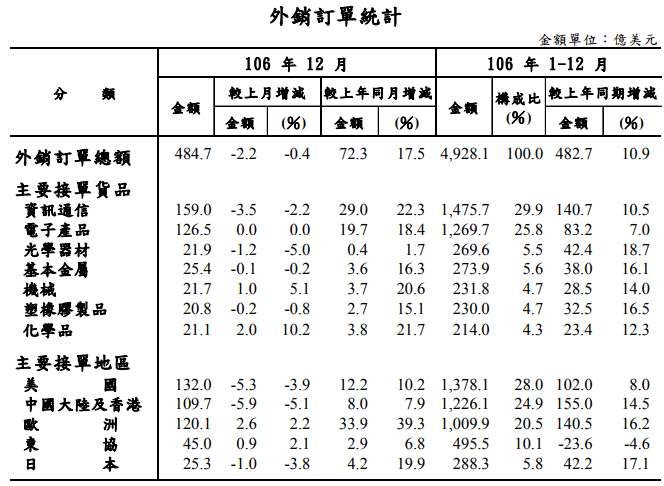

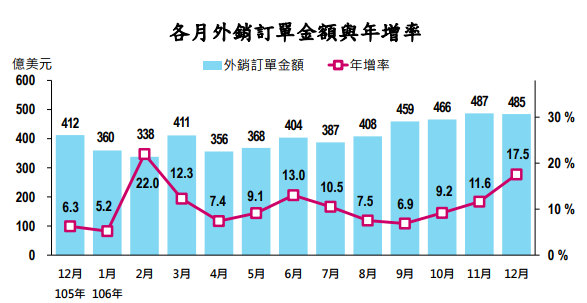

一、外銷訂單變動 1. 與上月比較:12月外銷訂單484.7億美元,為歷年同月新高,較上月減 少2.2億美元或減0.4%,經季節調整後增3.3%。 2. 與上年同月比較:外銷訂單增加72.3億美元或增17.5%,為連續17個月 正成長,按新台幣計算增10.1%。 3. 按季比較:第4季外銷訂單1,437.6億美元,為歷年單季新高,較上季增 加183.4億美元或增14.6%;較上年同季增加162.2億美元或增12.7%。 4. 與上年比較:106年外銷訂單4,928.1億美元,為歷年新高,較上年增加 482.7億美元或增10.9%。

二、主要貨品類別:12月各主要貨品年增率多呈二位數成長。

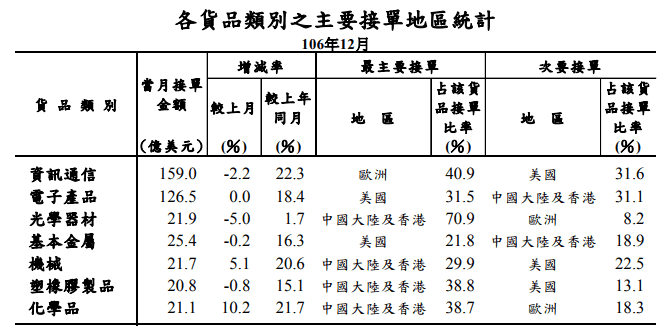

1. 資訊通信產品:159.0億美元,為歷年同月新高,較上月減2.2%,較上 年同月增22.3%,主因國際品牌行動裝置遞延銷售,帶動本月訂單大幅 增加,加上伺服器需求強勁,惟筆電組裝提早進入淡季效應,抵銷部 分增幅,以接自歐洲增22.9億美元、美國增3.9億美元較多。106年接單 1,475.7億美元,為歷年新高,較105年增10.5%。

2. 電子產品:126.5億美元,與上月持平,較上年同月增18.4%,主因行 動裝置供應鏈漸入季節性調整,惟受惠高效能運算、車用電子、物聯 網之應用擴增、及電競筆電、遊戲機之需求強勁,帶動晶圓代工、記 憶體、晶片設計、印刷電路板等相關訂單增加,以接自歐洲增7.8億美 元、美國增5.7億美元較多。106年接單1,269.7億美元,為歷年新高, 較105年增7.0%。

3. 光學器材:21.9億美元,較上月減5.0%,較上年同月增1.7%,其中全 螢幕手機面板價格上漲及車載面板需求增加,惟大尺寸電視面板價格 下跌,加上客戶年底庫存調整,致訂單增幅減緩,以接自中國大陸及 香港增1.5億美元較多。106年接單269.6億美元,較105年增18.7%。

4. 基本金屬製品:25.4億美元,較上月減0.2%,較上年同月增16.3%,主 因全球景氣回升,對鋼品需求增加,加上全球供給減少價格上揚所致, 以接自歐洲訂單增1.0億美元、東協增0.9億美元較多。106年接單273.9 億美元,較105年增16.1%。

5. 機械產品:21.7億美元,為歷年同月新高,較上月增5.1%,較上年同月 增20.6%,主因全球經濟回升,帶動半導體及面板設備、智慧自動化機械、工具機需求增加所致,以接自中國大陸及香港訂單增1.9億美元、 美國增0.7億美元較多。106年接單231.8億美元,為歷年新高,較105年 增14.0%。

6. 塑橡膠製品:20.8億美元,較上月減0.8%,較上年同月增15.1%,主因 國際油價上漲,推升塑化產品價格上揚,加上日本課徵中國大陸反傾 銷稅之轉單效應所致,以接自日本增0.7億美元、中國大陸及香港增0.4 億美元。106年接單230.0億美元,較105年增16.5%。

7. 化學品:21.1億美元,較上月增10.2%,較上年同月增21.7%,主因國 際油價上漲,推升石化產品價格上揚,加上客戶端庫存偏低,供給吃 緊所致,以接自中國大陸及香港增1.5億美元。106年接單214.0億美元, 較105年增12.3%。

三、主要訂單來源:12月歐洲訂單續創歷年單月新高。

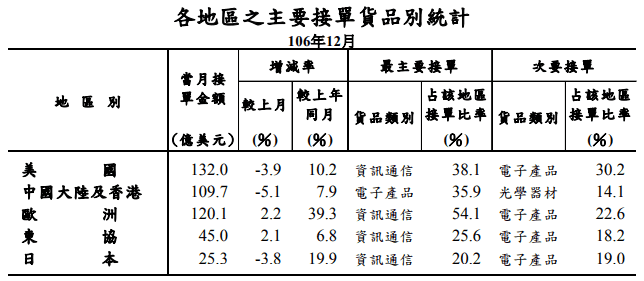

1. 美國:訂單132.0億美元,為歷年同月新高,較上月減3.9%,較上年同 月增10.2%,以電子產品增加5.7億美元或增16.8%較多,資訊通信產品 增加3.9億美元或增8.5%次之。106年接單1,378.1億美元,為歷年新高, 較105年增8.0%。

2. 中國大陸及香港:訂單109.7億美元,為歷年同月新高,較上月減5.1%, 較上年同月增7.9%,以電子產品增加3.9億美元或增10.9%較多,機械 增加1.9億美元或增40.6%次之,光學器材及化學品各增加1.5億美元再 次之。106年接單1,226.1億美元,為歷年新高,較105年增14.5%。

3. 歐洲:訂單120.1億美元,為歷年單月新高,較上月增2.2%,較上年同月增39.3%,以資訊通信產品增加22.9億美元或增54.3%較多。106年接 單1,009.9億美元,為歷年新高,較105年增16.2%。 4. 東協:訂單45.0億美元,較上月增2.1%,較上年同月增6.8%,以礦產 品(主要為油品)增加1.1億美元或增21.2%較多,基本金屬增加0.9億美 元或增27.8%次之。106年接單495.5億美元,較105年減4.6%,主因業 者部分訂單改由海外子公司承接,係業務分割所致(如扣除此因素,106 年年增8.8%)。

5. 日本:訂單25.3億美元,較上月減3.8%,較上年同月增19.9%,以其他 產品(主要為遊戲機)增加3.2億美元或增86.6%較多,塑橡膠製品增加 0.7億美元或增66.9%次之。106年接單288.3億美元,較105年增17.1%。

四、綜合分析及未來動向

1. 106 年 12 月外銷訂單 484.7 億美元,為歷年同月新高,較上月減 0.4%, 較上年同月增 17.5%,為連續 17 個月正成長。累計 106 年外銷訂單 4,928.1 億美元,為歷年新高,年增 10.9%,增幅亦為 100 年以來 最高。

2. 按貨品別觀察,資訊通信產品因國際品牌行動裝置遞延銷售,帶動本 月訂單大幅增加,加上伺服器需求強勁,惟筆電組裝提早進入淡季效 應,抵銷部分增幅,致年增 22.3%;電子產品因行動裝置供應鏈漸入 季節性調整,惟受惠高效能運算、車用電子、物聯網之應用擴增、及 電競筆電、遊戲機之需求強勁,帶動晶圓代工、記憶體、晶片設計、 印刷電路板等相關訂單增加,致年增 18.4%;光學器材因全螢幕手機 面板價格上漲及車載面板需求增加,惟大尺寸電視面板價格下跌,加 上客戶年底庫存調整,致訂單增幅減緩,年增 1.7%。

3. 傳統貨品接單年增率均呈二位數成長,其中基本金屬因全球景氣回升, 對鋼品需求增加,加上全球供給減少價格上揚,致年增 16.3%;塑化 製品因國際原油價格上漲,推升價格上揚,加上塑橡膠製品之轉單效 應及化學品供貨吃緊,致分別年增 15.1%及 21.7%;機械因全球經濟回 升,帶動半導體及面板設備、智慧自動化機械、工具機需求增加,致年 增 20.6%。

4. 展望未來,由於行動裝置接單高峰漸入尾聲,電子產品客戶端進入存 貨調整期,加上春節工作日數減少,第1季接單將較上季減少,惟高效 能運算、車用電子、物聯網之擴張應用,有助於降低資訊通信產品及 電子產品接單之淡季效應;傳統貨品受惠於今年全球景氣延續成長態 勢,需求增加,加上原物料價格看漲,推升價格上揚,致塑化及基本 金屬製品展望樂觀,另全球製造業產業升級需求殷切,機械接單動能 可望續強。

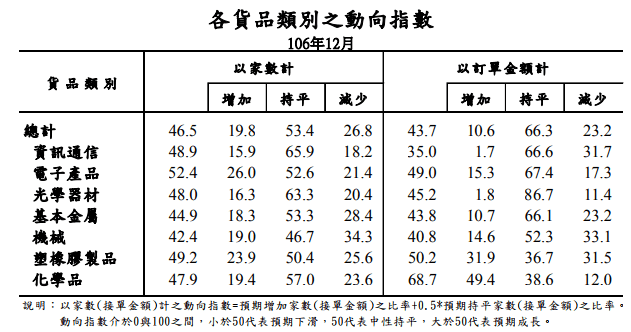

5. 據外銷訂單受查廠商對107年1月接單看法,預期接單將較106年12月增 加之廠商家數占19.8%,持平者占53.4%,而減少者占26.8%,致以家 數計算之動向指數為46.5;若以接單金額計算之動向指數則為43.7,預 期107年1月整體外銷訂單金額將較106年12月減少。其中資訊通信產品、 電子產品及光學器材動向指數分別為35.0、49.0及45.2。

經濟部統計處

發言人:林處長麗貞

聯絡電話:(02)23212200#8498

E-mail:ljlin@moea.gov.tw

聯絡人:經濟部統計處 林科長錦鈺

聯絡電話:(02)23212200#8527

E-mail:cylin2@moea.gov.tw

相關網址

簡易查詢

統計資料庫

互動式統計圖表

相關檔案

--------------------------------------------------------------------------------------------------------------------------------------------