2017年全球電腦顯示器出貨量達1.17億台

科技產業資訊室 (iKnow) - 張小玫、項子庭 發表於 2017年9月26日

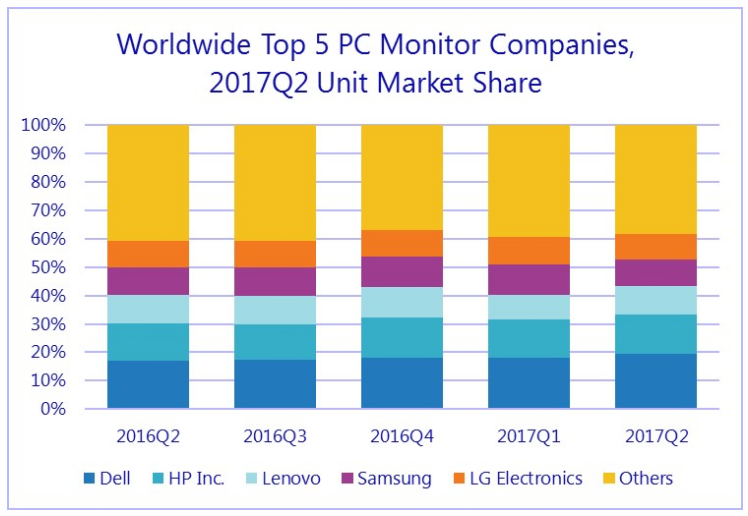

圖一、2017年第二季全球前五大電腦顯示器供應商市佔率

Source: IDC, 2017/9

根據市調機構IDC全球每季電腦顯示器追蹤,全球顯示器出貨量在2017第二季度共達2850萬台。雖然出貨總額比去年同期下降了6.4%,但部分市場疲軟可歸因於2016年第二季出貨總額本身的強勢,使今年(2017)最近一季所面臨的挑戰相對較高。即使如此,整體來說市場仍瀰漫肅殺之氣。本季發貨量為2850萬台、連續下降1.2%,是自2014年以來的首次連續下降,通常是消除過剩庫存的結果。

然而由於接近了舊顯示器生命週期末端的汰舊換新潮,仍有人對現有狀況抱持樂觀的態度。即將進入開學季及年末的年節假期,因此IDC將2017下半年的銷售額跌幅由2.8%修至1.7%,依然是呈現負成長。

IDC預計,全球顯示器市場從2018年到2020年將繼續以每年約2%的速度下滑。但目前看來第二季的表現優於預期,日本、西歐、和中東歐地區皆出現強勁的同期(year-over-year)增長。

預測,2017年電腦顯示器全年出貨量將達1.17億台,而2018年第二季全球出貨量同期增長將比2017年下降2.2%至2780萬台。至2020年,由於低價平板移動裝置的持續盛行,全球出貨量估計將持下滑至低於1.12億台。

戴爾及華碩在2017年第二季全球電腦顯示器市場中呈穩定增長。

科技重點整理

- 曲面顯示器持續呈上升趨勢,2017年第二季市占率為3.8%,同比增長為52.5%。

- 21.5吋和19.5吋顯示器在2017第二季仍占有主導地位,市占率分別為22.2%和11.6%。在排名前十的顯示器尺寸中,23.8吋和27吋同比增長最大,在2017年第二季度分別為75.1%和19.5%。

- 具有電視調諧器(TV tuners)的顯示器預計在2018年第二季市占率將達4.4%,高於前年同期的4.1%。而在這類產品中,LG及三星加起來的市佔率就高達99%。

供應商重點整理

- 戴爾(Dell):

戴爾在2017年第二季度保持領先,全球市佔率為19.5%,出貨量超過550萬台。該供應商在中東歐(21.3%)、加拿大(35.8%)、和西歐(20.0%)有著強勢的同比增長。年增長最大的顯示器尺寸包括42.5吋,23吋和34吋。

- 惠普(HP):

惠普在20172011年第二季出貨近400萬台,市佔率為13.9%。同比增長在美國下降8.7%、亞太地區(不包括日本)下降1.3%,整體下降0.7%。

- 冠捷科技(TPV):

冠捷與去年同期相比整體下滑了11%,並且掉回第三名。然而卻在中歐和東歐有大幅的增長,增幅為14.5%。

- 聯想(Lenovo):

聯想回升至第四名,同比增長11%,銷售超過280萬台。這主要是由於在美國(31.9%)和亞太地區(不包括日本)(17.5%)明顯的同比增長。在顯示器尺寸增長方面,23.8吋占主導地位,同比增長為87%。

- 三星(Samsung):

三星在二季排在第五名,出貨量達260萬台。 儘管與去年同期相比下降了9.5%,但在美國,西歐和加拿大,仍有部分同比漲幅。(788字;圖1;表1)

表一、全球電腦顯示器市場出貨量預估

參考資料:

Dell and ASUS See Solid Year-Over-Year Growth in Worldwide PC Monitor Market in Second Quarter of 2017, According to IDC. IDC, 2017/9/18.

本站相關文章:

1. 全球NB出貨量 前5大廠全部明顯下滑 聯想跌下寶座

2. 2017Q2全球個人電腦出貨量下滑4.3%

3. 全球2017年第一季PC出貨量 Gartner估年減2.4%、IDC估年增0.6%

4. 2017年第二季全球筆記型電腦出貨量3995.5萬台、季成長5.7%

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|