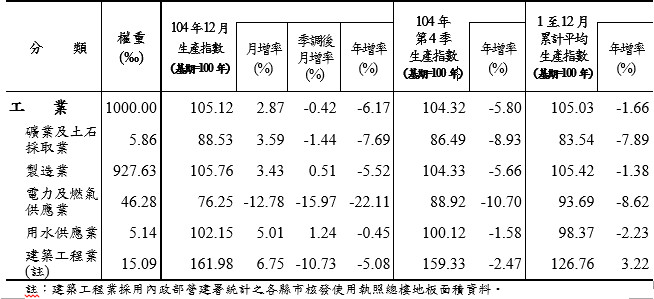

一、工業生產變動

1.與上月比較:104年12月工業生產指數105.12,較上月增加2.87%,其中製造業增加3.43%;經季節調整後,工業生產減少0.42%,製造業增加0.51%。

2.與上年同月比較:工業生產減少6.17%,其中製造業減少5.52%,礦業及土石採取業減少7.69%,電力及燃氣供應業減少22.11%,用水供應業減少0.45%,建築工程業減少5.08%。

3.與上季及上年同季比較:104年第4季工業生產指數104.32,較上季減少1.10%,其中製造業減少0.98%;與上年同季比較,工業生產減少5.80%,其中製造業減少5.66%。

4.全年與上年比較:104年工業生產指數105.03及製造業生產指數105.42,均為歷年次高,分別年減1.66%及1.38%。

圖一、工業生產變動

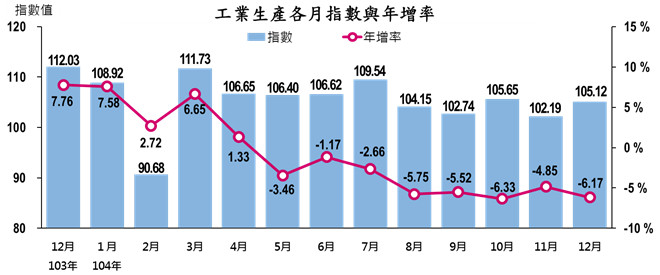

圖二、工業生產各月指數與年增率

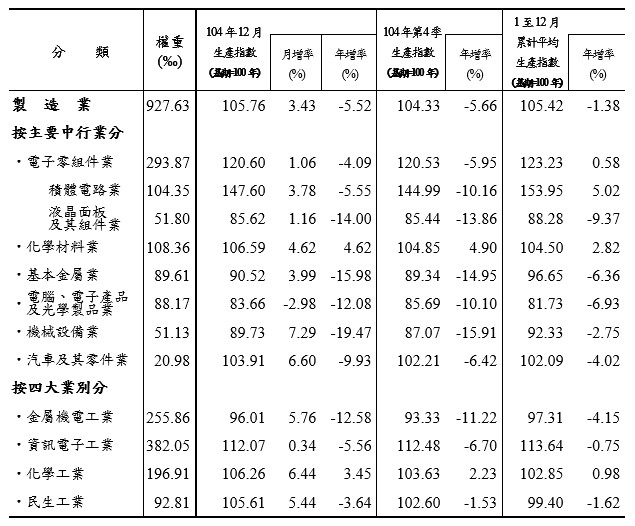

二、製造業生產統計

圖三、製造業生產統計

1. 電子零組件業

年減4.09%,減幅縮小,主因全球經濟成長趨緩,3C產品之消費需求疲弱,致晶圓代工、印刷電路板、面板及LCD用玻璃基板等減產,惟晶圓代工因客戶庫存調整逐漸結束,減幅已由前二個月的12%左右縮小至7.42%,另太陽能電池因市況回溫大幅增產16.38%。104年全年指數123.23,為歷年新高,較上年增加0.58%。

2. 化學材料業

年增4.62%,主因國際油價持續探底,石化原料價格隨之走弱,激勵下游廠商回補庫存,加以上年同月部分廠商因應油價走低安排檢修或減產,比較基期較低。104年全年較上年增加2.82%。

3. 基本金屬業

年減15.98%,主因全球鋼品需求持續疲弱,加上國內鋼鐵大廠熱軋產線歲修所致。104年全年較上年減少6.36%。

4. 電腦電子產品及光學製品業

年減12.08%,主因手持行動裝置及光學元件因國際競爭及外銷接單減緩,加上數值控制器來自機械業之訂單縮減致生產下滑,惟智慧手錶、電腦設備及零件增產。104年全年較上年減少6.93%。

5. 機械設備業

年減19.47%,主因橡塑膠機械因我國業者在東南亞建廠接近完工,加上工具機、線性滑軌、滾珠螺桿等因中國大陸需求下降及國際競爭致呈減產。104全年較上年減少2.75%。

6. 汽車及其零件業

年減9.93%,主因車市買氣延續上月之觀望氣氛,加上進口車持續搶占市場,致國產汽車減產達21.49%,部分汽車零組件亦同步減產,惟客貨兩用車及懸吊傳動系統仍續增產。104年全年較上年減少4.02 %。

三、綜合分析及動向指數

1. 受到全球景氣成長疲弱影響,春節前的趕工備貨需求明顯下降,加以上年同月比較基數較高,致12月製造業生產年減5.52%,其中電腦電子產品及光學製品、鋼鐵、機械、國產汽車等均呈現二位數減產,電子零組件業亦減產4.09%,惟化學材料業因庫存回補需求及比較基數較低,致呈正成長。

2. 104年製造業生產由第1季的增產榮景轉為逐季下滑,第4季減幅更擴大至-5.66%,綜計全年製造業生產指數較上年減少1.38%,係102年以來首次負成長,其中鋼鐵、通訊、光學元件、機械、汽車等主力產業在下半年顯著減產,而權重占比近3成的電子零組件業自下半年轉呈負成長,致年增率僅0.58%,為近六年來最低增幅。

3. 展望未來,由於全球經濟成長放緩,加上近期國際金融市場動盪及地緣政治風險升高,恐抑制製造業生產動能,預估今年第1季將在比較基數已高之下,年增率續呈負成長,惟電子零組件業則因半導體產業鏈之庫存逐步去化、太陽能接單走強,減產現象可望逐漸緩解。

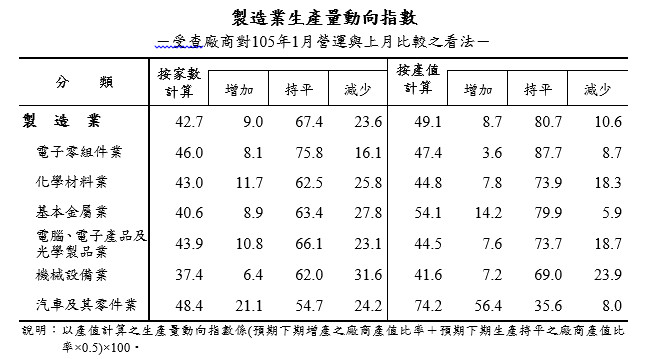

依據本處調查,製造業者認為105年1月生產量將較104年12月增加之廠商家數占9.0%,持平者占67.4%,減少者占23.6%,以家數計算之製造業生產量動向指數為42.7,按產值計算之動向指數為49.1,預期105年1月生產指數將較104年12月減少。

圖四、製造業生產動向指數

經濟部統計處

發言人:楊貴顯副處長

聯絡電話:(02)23212200-500

Email:khyang@moea.gov.tw

新聞聯絡人:王守玉簡任視察

聯絡電話:(02)23212200-503

Email:sywang@moea.gov.tw

--------------------------------------------------------------------------------------------------------------------------------------------