2023年全球晶片製造正進入轉型階段

科技產業資訊室 - 茋郁 發表於 2023年1月6日

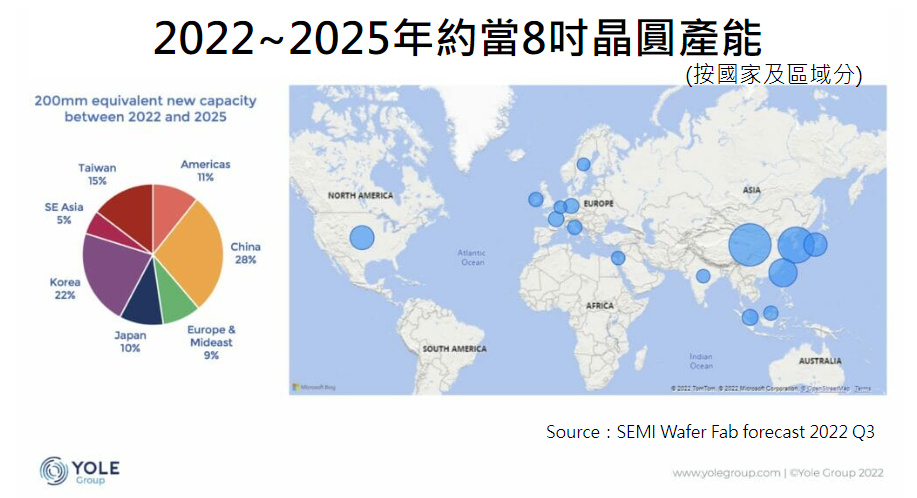

圖、2022~2025年約當8吋晶圓新產能(按國家及區域分)

毫無疑問,2023年經濟勢必走向衰退,迫使晶片公司必須更為慎重考慮在何時何地提高晶圓產量。畢竟,較低的成長率或些微的衰退並不一定意味著許多公司對其產品的製造需求下降。考慮到電動車、伺服器以及AI領域對於IC的長期需求依舊維持在一定強度,IDM和晶圓代工廠都需要找到增加晶圓廠產能並應對當前和未來挑戰的方法。

越來越多的公司對端到端的設計和製造能力感興趣。先進製程技術將使廣泛的研發計劃受益,但關鍵問題是缺乏這一級別的晶圓廠。全球之所以缺乏12吋晶圓廠的一個重要原因是,建造成本非常昂貴。例如:建造一座5奈米先進製程的晶圓廠成本約為50億美元以上,而10奈米的成本略低於20億美元,成本差異相當巨大。

中國迄今已投入約730億美元的半導體補貼(不包括僅500多億美元的政府補助、股權投資和低息貸款),如今有消息傳出中國政府又將投入約1430億美元(一兆人民幣)在半導體製造,相較之下,美國晶片法案520億美元和歐洲晶片法案430億歐元(約450億美元)根本遠遠落後於中國。雖然美國與歐洲願意坐下來談談半導體合作,但是這兩個大型經濟體在各自為政之下,很難有大規模的合作模式。因為如今的半導體產業已經牽扯到政治問題,不再是單純的經濟效益問題。如何在各個區域獲得足夠的半導體製造,已經成為美國、歐洲、日本、韓國、甚至台灣都必須面臨的課題。

無論是美國、歐洲、日本和中國都必須思考,如何在建造先進製程的新晶圓廠與在成熟製程上升級晶圓廠之間需要取得平衡。主要機遇之一是從矽(Si)半導體往化合物半導體GaAs、SiC和GaN等形式尋求相關機會,因為其不需要太先進的晶圓廠。中國似乎想在功率半導體、感測器和控制電機等類比元件上多下工夫,期待未來主宰成熟製程市場。至於歐美日同時布局兩者,畢竟化合物半導體是不能放棄的市場,而且是未來服務於手機、5G網路和電動車的關鍵零組件。

歐美晶片製造商正最大程度地聯合起來,並利用有限的資源來降低製造成本。例如:ST Microelectronics與Tower Semiconductor 合作,並與GlobalFoundries在ST位於法國Crolles的工廠旁邊建立聯合運營的12吋晶圓廠。未來我們可能會看到更多此類合作夥伴關係,作為在裝載、效率、上市時間和成本方面優化晶圓廠的一種方式,特別是在兩三個公司所在的化合物半導體領域可以共同經營一座單一設施。

這種採取新的資金來源、新的合作模式以及調整其業務以適應新的全球半導體製造格局的新方法,將是未來的趨勢。(952個字;圖1)

參考資料:

The 2023 global fab landscape: opportunities and obstacles. Yole, 2022/11/10.

相關文章:

1. 歐盟晶片法案 期望在2030年研發出2奈米以上先進製程

2. 拜登簽署《晶片與科學法案》以鞏固美國在未來科技的領導地位

3. 2022年5月全球創投資金一半流向中國半導體新創公司

4. 半導體市場2022年預估成長8.8% 但仍存在不確定風險

5. 2021年全球晶片新創公司創新高達200億美元資金

6. 無晶圓廠IC和晶圓代工未來五年為IC業主動力

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|