111年第1季製造業產值統計

圖、111年第1季製造業產值統計

一、綜合分析

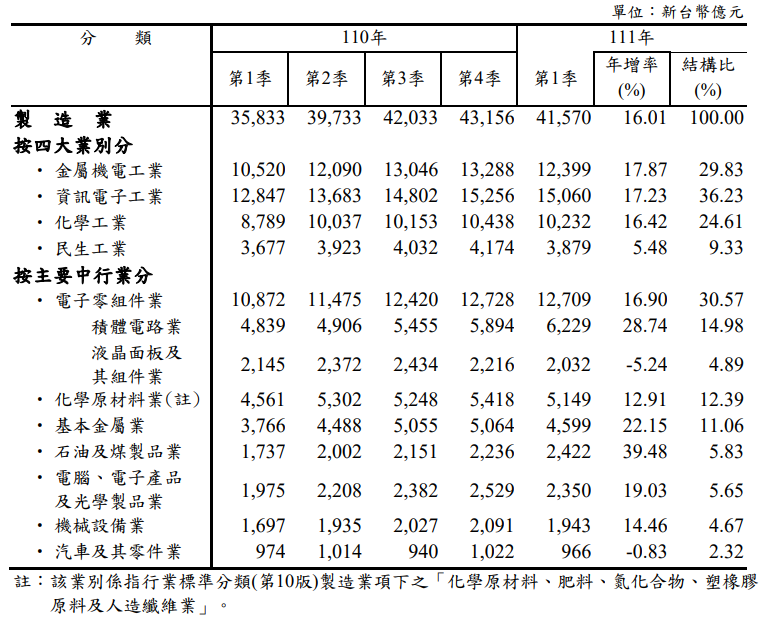

受惠全球終端市場需求穩定,新興科技應用及數位轉型持續拓展,以 及供應鏈失衡狀況逐漸緩解,加上俄烏戰爭推升國際原物料價格攀揚,111 年第1季製造業產值4兆1,570億元,創下歷年同季新高紀錄,年增16.01%, 連續6季正成長走勢。

在資訊電子產業方面,電子零組件業產值續創歷年同季新高,為推升 製造業產值成長之主要貢獻來源,年增16.90%,其中積體電路業因5G、高 效能運算、物聯網、車用晶片等需求強勁,致產值達6,229億元,為歷年單 季新高,年增28.74%,惟液晶面板及其組件業在面板價格與上年同季比較 相對偏低下,產值年減5.24%,抵銷部分增幅;電腦電子產品及光學製品業 受惠雲端資料服務需求暢旺,供應鏈缺料問題緩解,激勵伺服器、固態硬 碟、網通設備等增產,產值年增19.03%。

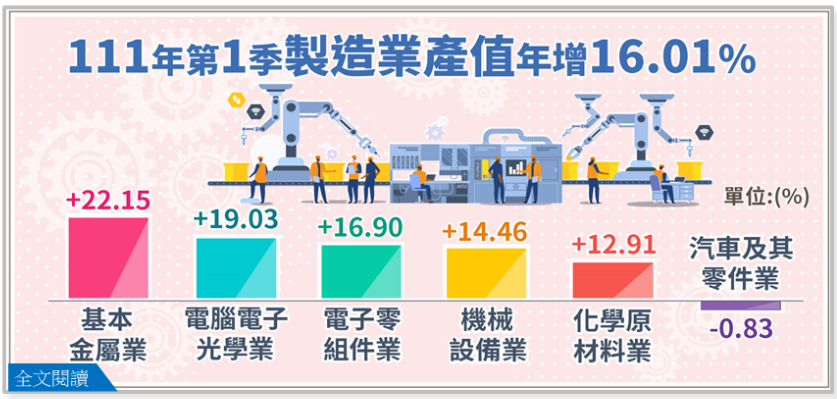

傳統產業方面,基本金屬業、化學原材料業、石油及煤製品業等因國 際原物料飆漲,帶動相關產品價格上揚,致產值增幅分別年增22.15%、 12.91%及39.48%;機械設備業受惠半導體、5G 相關產業、自動化設備等訂 單持續增溫,產值年增14.46%;汽車及其零件業則年減0.83%,主因受原料 短缺干擾,以及柴油重車六期環保法規全面施行影響部分車款銷售業績, 惟電動小型轎車在新車上市及貨物稅減免推升買氣下增產,抵銷部分減幅。

由於產值會受價格波動影響,若剔除價格因素按產量觀察,111年第1 季製造業生產指數133.90,為歷年同季排名第一,較上年同季增加6.64%, 延續108年第3季以來之正成長態勢。

展望未來,隨著創新科技應用與數位轉型持續開展,以及國內半導體 業者產能擴增,加上主要國家持續推動基礎建設,均有助於挹注我國製造 業生產成長動能,惟供應鏈瓶頸及貨運塞港等不確定因素仍在,加以近期受 Covid-19變種病毒、俄烏戰事衝突與中國大陸封城等不確定因素干擾, 恐加劇供應鏈失衡及全球通膨壓力,進而衝擊全球終端需求,後續宜密切關注並審慎因應。

二、 製造業主要中行業產值變動

1. 電子零組件業

產值1兆2,709億元,為歷年同季新高,較上年同季增加16.90%,連續6 季二位數正成長,其中積體電路業因5G、高效能運算、物聯網及車用 電子等相關晶片接單暢旺,加上半導體業者擴增產能挹注,致晶圓代 工、記憶體等持續增產,激勵產值攀升至6,229億元,續創歷年單季新 高,年增28.74%;惟液晶面板及其組件業因面板價格走跌,致產值縮 減至2,032億元,年減5.24%,抵銷部分增幅。

2. 化學原材料業

產值5,149億元,較上年同季增加12.91%,連續6季正成長,主因國際 原油價格持續攀揚,推升石化產品價格上揚,其中以石油化工原料、 丁二醇及聚酯粒增產最為顯著,惟橡膠原料在下游防疫產品需求趨緩 下減產,抵銷部分增幅。

3. 基本金屬業

產值4,599億元,較上年同季增加22.15%,連續6季正成長,主因俄烏衝突導致國際原物料價格飆升,國內鋼價相對高於上年同季所致,其 中以鋼胚、熱軋鋼捲板、鋼筋等產值增加較多。

4. 電腦電子產品及光學製品業

產值2,350億元,較上年同季增加19.03%,連續16季正成長,主因企業 加速數位轉型,帶動雲端資料服務需求活絡,加上供應鏈缺料問題逐 步緩解,以及部分廠商因中國大陸封城接獲轉單,激勵伺服器、固態 硬碟、網通設備等產值續增,惟行動裝置鏡頭仍因高階手機鏡頭訂單 縮減續呈減產,抵銷部分增幅。

5. 機械設備業

產值1,943億元,較上年同季增加14.46%,連續6季正成長,主因全球 半導體產業擴廠動能強勁,以及5G 基礎建設、自動化設備等需求殷切,致半導體生產設備、其他通用機械設備及零件、輸送機械設備、 綜合加工機等產值明顯成長。 6. 汽車及其零件業 產值966億元,較上年同季減少0.83%,主因受原料短缺干擾,以及上 年同季多款新車熱銷,比較基期偏高,加上重型柴油車六期排放標準 於110年9月全面施行衝擊買氣,致小型轎車、客貨兩用車以及小型貨 車減產,惟電動小型轎車受惠新車上市及貨物稅減免,有效拉抬產銷 成長動能,抵銷部分減幅。(1472字)

發言人:經濟部統計處 黃副處長偉傑

聯絡電話:(02)23212200#8500

電子郵件信箱:wjhuang2@moea.gov.tw

業務聯絡人:經濟部統計處 林簡任視察錦鈺

聯絡電話:(02)23212200#8503

電子郵件信箱:cylin2@moea.gov.tw

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|