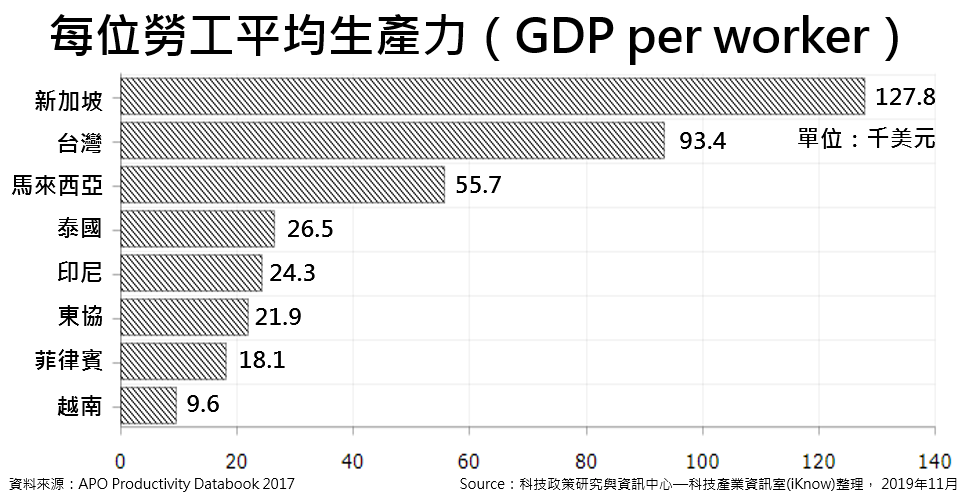

圖、每位勞工平均生產力(GDP per worker)

最近,印度退出RCEP後,東協10+5國的RCEP剛通過並預計明年(2020)簽署,這將增加外企遷出中國或增加在亞洲製造基地,選擇ASEAN國家的意願及機會,至於選擇哪個國家,就看各國端出那些優惠措施以吸引投資者了。

根據,中國美國商會(the American Chamber of Commerce in China)2019年五月初調查發現,有40%的調查對象已經開始或者正在考慮將生產轉移出中國,而這40%的人當中,超過一半將東南亞列為考慮的地點。有些人悲觀認為,將生產基地轉移到東協(ASEAN)國家以延續商機,並不認同。他們認為東協就像90年代或2000年初期的中國,目前ASEAN國家缺乏如中國發達的供應鏈或者是支持新興產業所需的基礎設施。同時,投資者必須面對現實的問題,就是若轉移至ASEAN國家,生產率如何能達到像在中國一樣水準?

越南

在過去50年左右,越南相較其他ASEAN國家,生產率顯低。根據亞洲生產力組織(Asian Productivity Organization)2017年的報告,若以每位勞工平均生產力(GDP per worker)衡量,越南以9,000美元(比美國低96%)成為東協國家的最後一名。(並非以人均GDP,越南2017年人均GDP依世界銀行數據為2,343美元)。

然而,在過去的十年中,就生產率成長而言,越南幾乎在所有可衡量類別中都打破了曲線。衡量2010年至2017年每單位工時GDP(GDP per hour worked)的成長率,中國為7%,其次就是越南5.8%。

在過去的十年,中國逐漸被越南追趕上。如果以總要素生產力(total factor productivity;TFP)或2010年至2017年資本投入產生的服務流量來衡量,越南(1.8%)也緊隨中國(2.5%)之後。

但是越南在長時間內一直是投資者外移中國的首選,勞動力、完善的基礎設施、親商政策、鄰近中國等優勢。早在中美貿易戰之前,成衣和鞋類等低價值和勞動密集型產業已經悄悄轉移到越南和柬埔寨,譬如Nike早在90年代中期就已經轉往越南;製造業,至少在成衣方面,在越南已將近30年。根據《華爾街日報》在2019年8月發表一篇文章,強調目前越南港口已出現人滿為患的狀況。

泰國

在過去的十年,泰國僅次於越南成為生產率成長第二大區域,2010年至2017年每單位工時GDP成長5.3%。

從大多數指標來看,泰國在ASEAN國家中傾向穩定,2010年至2017年的TFP成長率僅0.6%,且過去二十年的成長率為−0.3%。事實上,泰國0.6%的TFP成長率仍高於ASEAN國家總體TFP成長率(總體平均為0%)。據報導,泰國經濟成長大部分來自勞動生產力增加。

除了政治環境的不穩定性,泰國投資者的擔憂通常與「該國強勢貨幣將影響其壓倒性的旅遊業」以及「該國經濟易受中國經濟的影響」有關。所以,泰國需要將更多產業轉型自動化,否則當地人口減少,恐將面臨成長放緩的風險。同時,泰國極其仰賴出口經濟,約佔該國GDP的2/3,故任一鄰國(例如中國)的經濟放緩都會立即在國內反應。

在基礎設施方面,泰國比其他鄰國發達得多,泰國目前專注於提高勞動力的生產率,故可預見整體成長率會放緩。但須注意,當地的勞動力成本一直在增加,並且可能還會繼續上升。

馬來西亞

就勞動生產力而言,馬來西亞是ASEAN地區表現最好的國家之一,2017年勞工均GDP為49,000美元,是中國(21,000美元)的兩倍多。

其他指標如每單位工時GDP成長率,馬來西亞的表現更貼近其他高度發展國家(如新加坡、香港和美國),2010年至2017年的成長率為2.5%。就TFP生產力成長率而言,該國在2017年達0.7%,與美國並駕齊驅,與1970年的水平相比僅增長0.2%。

2019年上半年,馬來西亞的經濟放緩導致部份投資者的擔憂,因該國與中國過於緊密。馬來西亞最近取消了由中國支持的連接馬來西亞和新加坡的高鐵系統,由此可見馬來西亞最近對中國的外交政策似乎不太買單。

其他人認為,馬來西亞與泰國的情況相似,馬國的低技術勞動力將阻礙該國自動化和其他升級生產技術的投資,可能需要提高製造業的機械化水平才能保持生產力的增長。

印尼

從任何生產力來看,印尼的成長率不及ASEAN其他國家。從2010年至2017年的每單位工時GDP成長來看,印尼3.8%的成長率屬ASEAN國後端段班,僅略高於馬來西亞。其在總工時方面的增加(3.2%),還多於ASEAN及中國。就2010年至2017年TFP成長而言,印尼是ASEAN唯一呈現負成長(−1.5%)。

儘管該國的總體外國投資正在增長,但許多人懷疑中美貿易戰是否對印尼的經濟產生正面積極影響,或者製造商會將該國列為更具可行性的選項。據《南華早報》報導,印尼如果想要吸引外國製造商進入該國,則需要建立一個更好的區域貿易網路。

儘管目前印尼擁有世界第四大人口,由於政府有意放寬外企進入對當地投資,希望在該國看到更大型的投資。

菲律賓

菲律賓的成長雖然不如越南或泰國那樣強勢,但速度仍相當可觀。根據勞工-動力(labor-to-energy)生產率曲線來看,菲律賓就像低度開發國家:與勞工生產率相比,動力生產率更高。

就2017年勞工均GDP而言,菲律賓以每名工人約17,000美元居中間水平。2010年至2017年,每單位工時的GDP成長菲律賓亦以4.1%的成長率居中。然該國在1990年至2010年以總體1.7%的成長率,成為ASEAN最大的長期成長國之一。

就2010-2017年期間的TFP成長,菲律賓相較於1990-2010年期間的0.2%,以1.4%成為ASEAN整體強勢成長的國家之一。

菲律賓官方認為,貿易戰將對菲國內產生正面積極的影響,並表示該國出口至美國的商品達數百萬美元(主要是電子產品)。

過去,經濟成長及基礎建設來自外國實體,例如中國的「一帶一路」。勤業眾信(Deloitte)的報告預測,菲律賓將在未來20年內超越ASEAN的其他國家。ASEAN的所有國家中,就整體基礎設施而言菲律賓是最不發達的國家之一,但是這也意味著極大的增長空間。由於菲律賓已經跟上ASEAN其他國家的腳步,未來幾年內,菲律賓的成長水平似乎極有可能遠高於鄰國。

新加坡

新加坡在2017年勞工均GDP已經超過許多已開發國家,然而星國的勞工均GDP與每單位工時平均GDP成長之間的差距是最大的國家之一。

2010年至2017年間,在每單位工時GDP成長方面,新加坡的數據呈現下降,從1990-2010年的2.8%下降到2.4%。至於新加坡2010年至2017年的FTP成長,也僅以0.3%略高於ASEAN平均。

因受到其最大貿易夥伴——中國的經濟放緩的影響,新加坡2019年的成長將特別糟糕。穆迪公司(Moody)將新加坡列為第三脆弱的亞太國家,僅次於香港和蒙古。儘管,目前前景黯淡,但仍多對新加坡持樂觀態度。

身為「亞洲四小虎」的一員,新加坡比其他ASEAN國家處在更先進的發展階段,這也意味著在工業投資方面,新加坡的生產力與美國或其他已發展國家相比,更具競爭力。

結語

投資者將生產基地移入ASEAN國家並不意味著完全放棄中國。中國作為全球第二大經濟體和最大的消費群,仍然是一個誘人的廣大市場。但隨著中國的不斷高速發展,在中國的外國企業很可能被當地客戶取代之風險。

儘管ASEAN國家的基礎設施和政治看起來,雖像過去的中國,但重要的是這些外企自1980年代以來並沒有被困在ASEAN,反而將ASEAN視為亞洲發展的長期國際貿易網路的發源地。此外,他們還擁有受過良好教育的年輕勞動力和不斷增長的中產階級,可提供外企利用。

印度退出RCEP轉而與美國展開貿易談判,美國也順勢而為,藉由強化與印度經貿關係制衡大陸。未來雙方可能先取消互相加徵關稅的措施,再比照美日貿易協定方式,分階段簽署雙邊貿易協定。未來,就看誰家簽署貿易協定越多,越能吸引外企投資,同時增加國際貿易出口的優勢。

東協10+5國RCEP成員經濟發展差異大,由人均GDP超過5萬美元的新加坡與澳大利亞,到人均GDP約1,200美元的柬埔寨,而且柬埔寨、寮國與緬甸等成員國屬於低度開發國家,能達成協議可說是非常不易。RCEP簽署將重組全球區域經濟整合版圖,牽動美中互相制衡格局,改變區域內分工型態,對於台灣的影響不容忽視。(2000字;圖1)

參考資料:

ASEAN as Asia’s New Manufacturing Hub: Too Good to be True? ASEAN Briefing, 2019/11/12

東協10+5國RCEP明年簽署、印度退出 成員減至15國。科技產業資訊室(iKnow),2019/11/5。

泰國推出Thailand Plus計畫吸引外企、搶貿易戰的獲利地位。科技產業資訊室(iKnow),2019/10/30。

相關文章:

1.美國「藍點網絡」對抗中國「一帶一路」

2.工業4.0成為美中貿易戰下,東南亞的成功關鍵?

3.配合政府新南向戰略 善用東協機制佈局智財

4.經濟部推動「東協策略夥伴計畫」

--------------------------------------------------------------------------------------------------------------------------------------------