2019年300毫米(12吋)IC晶圓廠新增9座,全球總數量達121座

科技產業資訊室 (iKnow) - May 發表於 2019年5月14日

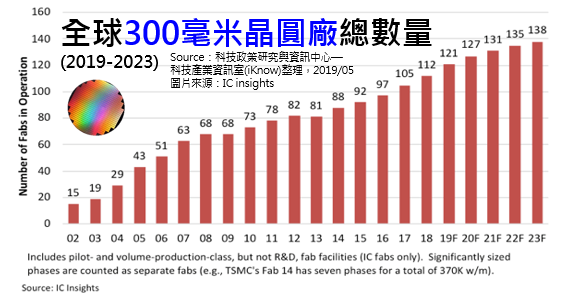

圖、全球300毫米晶圓廠總數量(2019-2023)

根據IC Insights發布2019-2023全球晶圓產能報告顯示,就2008年使用的總表面積而言,以300毫米晶圓(300mm或12吋)是業界的主要晶圓尺寸。還有,300毫米晶圓製造設備的運營數量持續增加,2019年計劃新增9座新的300毫米晶圓廠,則全球300毫米晶圓廠的數量將攀升至121座,並預測2023年底達至138座晶圓廠。

過去,全球半導體行業一直專注於150毫米和200毫米晶圓。然而,隨著越來越多的公司建造300毫米晶圓生產設施,未來將以300毫米晶圓生產為主。300毫米晶圓製造工廠的擴建意味著晶圓供應的增加。但隨著2019年計劃有9個新300毫米晶圓廠開業,其中5座就在中國。中國企業擴大產能,預計晶圓供應將逐步擴大。所有2019年和2020年的新工廠將用於DRAM和Nand或代工廠。

到2023年底,預計將有超過26座晶圓廠投產,比2018年更多,使用於IC生產的300毫米晶圓廠的總數達到138個。相比之下,截至2018年底有150座200毫米晶圓批量生產,200毫米晶圓廠的巔峰期數量曾達210座。

但是,隨著半導體生產商的訂單量下降,全球晶圓出貨量在第一季略有下降。根據半導體設備和材料國際公司(SEMI)最近發布的一份報告,今年(2019)第一季全球晶圓出貨量為30.5億平方英寸,比去年第四季的32.3億平方英寸下降了5.6%。

由於半導體生產商的訂單正在下降,預計晶圓製造商將面臨激烈的競爭,同時也引爆晶圓併購的進行。安森美半導體(2019.4)剛簽署協議,收購位於紐約的GlobalFoundries 300毫米晶圓廠。

南韓晶圓製造商SK Siltron Co.正積極投資擴大供應並增強競爭力。該公司在2017年被SK集團收購後,一直在擴大其生產能力。該公司還計劃在未來兩年內投資9000億韓元(7.5726億美元),分別今年實施總計5,950億韓元(5,063萬美元)的投資,並將投資4400億韓元(3.7021億美元)以擴大其在慶尚北道龜尾工廠的晶圓生產能力,並加強研發。它還投資1550億韓元(1.3442億美元)來增強其製造實力。SK Siltron正積極追趕行業領導者,也是日本的Shin-Etsu和Sumco這兩家公司。

預測隨著下世代電子產品的需求激增,中長期來看,晶圓生產也將繼續增長。

中國未來五年的仍會大力投資IC產業,雖然目前的IC產業能力遠遠落後於中國政府“中國製造2025”計劃的目標(即到2020年實現40%的自給率,到2025年實現70%),還有川普政府打壓中國高科技的目標沒變之下。中國到2023年,IC自產產量仍可能只佔全球IC市場的10%左右。

即使由長江存儲(YMTC)和長鑫存儲(CXMT)等中國政府扶植的公司所成立新晶圓廠來IC生產,IC Insights也認為外國公司將繼續成為中國IC生產基地的重要組成部分。因此,2023年中國至少50%的IC生產將來自在中國境內的外國公司,如SK海力士,三星,台積電,聯電,GlobalFoundries和富士康。至於,中國本土IC業者,包括中芯、華虹團、長江存儲技術(YMTC)、長鑫存儲技術(CXMT)、福建晉華等陸企IC銷售額也有望持續微幅提高。(966字;圖1)

參考資料:

中國IC自產率預估至2023年僅達8%~10%。科技產業資訊室(iKnow),2019/2/4。

Number of 300mm IC Wafer Fabs Expected to Reach 121 in 2019. IC Insights, 2019/3/15.

本站相關資料

1.中國IC自產率預估至2023年僅達8%~10%

2.先進製程是晶圓代工廠營收關鍵、TSMC每片晶圓收入1,382美元居冠

3.台灣蟬聯晶圓廠產能第一,中國大陸可能於2019年超越美國

4.過去10年,全球共關閉或重建了97座晶圓廠

5.SEMI:全球8吋晶圓廠至2022年每月產能增70萬片

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|