中國大陸面板供給率2017年35.7%、超越台韓

科技產業資訊室 (iKnow) - May 發表於 2017年9月5日

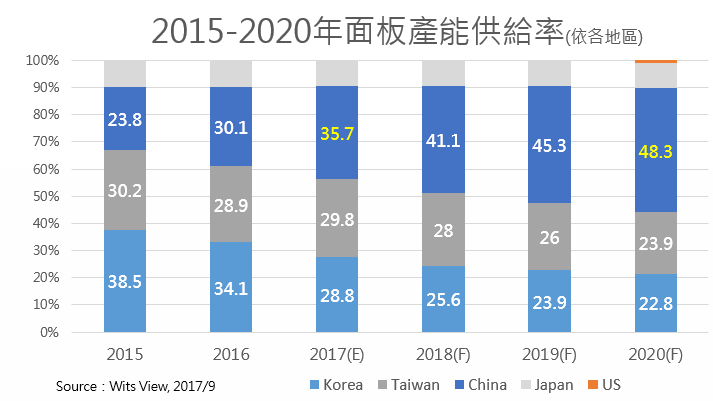

圖、2015-2020年面板產能供給率(依地區)

根據TrendForce光電研究(WitsView)最新數據,從面板產能供給面積的地區別來看,2017年大陸將占全球35.7%,正式超越韓國成為大尺寸面板供給面積最大的地區,預估2020年大陸地區供給率將達48.3%邁進。

再加上,南韓面板廠將部分產能朝向OLED生產。三星顯示器於今年(2017)在韓國減少一條LCD七代線產能,及樂金顯示器皆持續在韓國的五代線產能減產,使得2017年大陸地區在全球大尺寸的面板供給率達35.7%居冠,其次為台灣的29.8%,韓國則下降至28.8%位居第三。

相較於2016年,韓國為34.1%、大陸30.1%、台灣28.9%,2017年全球大尺寸面板供給地區排名重新洗牌。

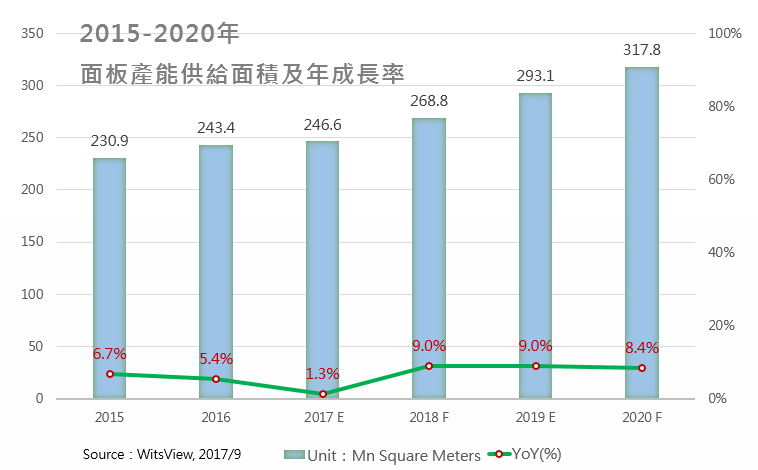

受到韓廠收斂產能影響,2017年全球大尺寸面板產能面積估達2.47億米平方,年成長僅1.3%,為近2~3年增幅最少的一年。不過隨著2018年至2020年將有六條10.5代線產能陸續開出,將帶動產能面積快速成長,預期2018~2020年大尺寸面板產能面積成長率每年將以8~9%的速度增加,至2020年總面積將達3.18億米平方。

不過,由於10.5代線玻璃面積約為8.5代線的1.8倍,因此,當10.5代線產能大量開出後,面板廠也需要將65吋以上等超大尺寸面板作為主力產品銷售,並引導消費者將需求轉至65吋以上的電視。在去化產能的壓力下,擁有10.5代線的面板廠勢必將面臨削價競爭。而隨著10.5代線的競爭白熱化,部分較小世代線的發展也可能受影響,如目前主力生產65吋的6代線或生產75吋的7.5代線,都可能面臨直接競爭,壓縮利潤。

WitsView指出,目前部分面板廠為避免龐大財務壓力,並未投資10.5代線,未來面臨世代線之間的競爭,產品組合的快速調整,仍是各面板廠能否安然度過供過於求衝擊的關鍵。

京東方將成為全球大尺寸面板廠新龍頭

從2017年到2019年,隨著京東方福清8代線和合肥10.5代線產能爬升,京東方產能將會每年成長1000萬平米,從2013年的950萬平米達到2019年的5,480萬平米。隨著合肥10.5代線產能滿載,將會使京東方從LGD手中奪下走全球產能最大液晶面板廠龍頭。市調公司IHS認為,2017年京東方的大尺寸液晶面板出貨量市場份額將達到20.8%,將對LGD之21.0%產生威脅。

京東方在大尺寸液晶面板出貨量市佔率,從2014年的8.5%起,2015年達到12.1%,2016年18.7%,以及2017年預計將達到的20.8%。

結語

2018年隨著京東方於合肥的10.5代線進入量產後,將取代夏普堺市10代線全球最高世代線的地位。換句話說,大尺寸面板產能投資競爭將邁入新局面,包括華星光電深圳、樂金顯示器韓國坡州、京東方武漢、堺顯示產品公司廣州及富士康未來在美國威斯康辛廠等10.5代產線計畫,在未來幾年進入量產階段,2018-2019年將是大車拚的競爭。

然而,液晶供應過剩的風險,將是業者在未來不確定的風險之一。(886字;圖2)

圖、2015-2020年面板產能供給面積及年成長率

參考資料:

Witsview官網http://www.witsview.com/

本站相關文章:

1.大尺寸液晶面板關鍵設備研發聯盟成立大會‧結合產業共同創造面板第2兆產值

2.面板產業如何面對大陸的威脅

3.面板廠OLED佈局競賽 誰將勝出?

4.OLED替代LCD至少要五年 中國不再「盲目投資」

5.大尺寸液晶面板連續兩季之季成長呈現負值

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|